Regulierungs- und Berichtsflut – Wer soll das alles lesen und verstehen?

Berichte müssen verarbeitet werden. Daher ist nicht nur der Erzeuger des Berichts gefragt, sondern auch der Empfänger. Brauchen wir nicht auch eine Kennziffer für die nachhaltige Qualifikation des Anlegers?

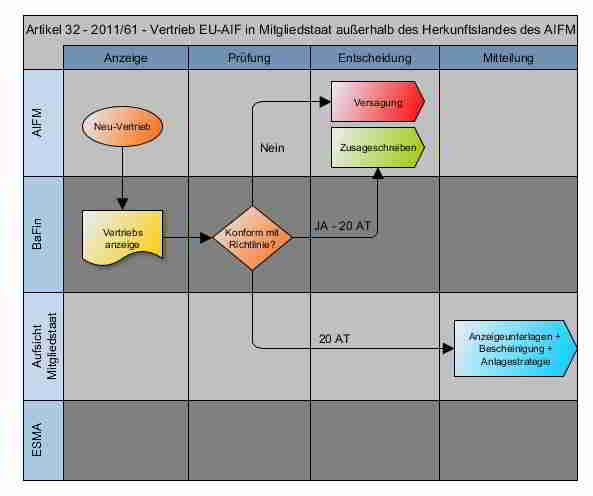

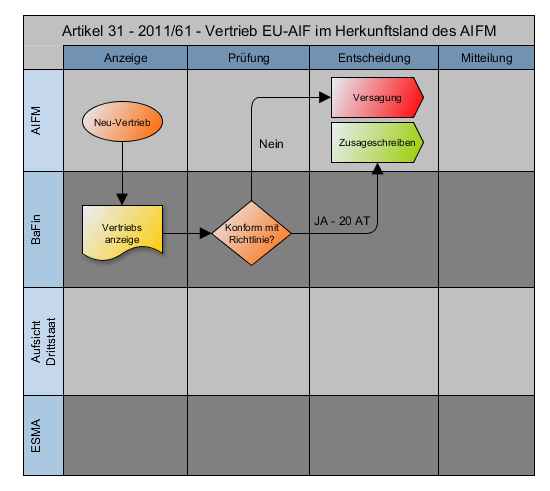

In den letzten beiden Jahren hatte ich mich eingehender mit dem KAGB und anderen Gesetzen und Verordnungen Rund um das Thema Alternativen Assets beschäftigt. Die Finanzdienstleistungsindustrie wird geradezu von einer Welle von neuen Gesetzen oder deren Anpassung überrollt.

Es gilt genau zu eruieren inwiefern ich als Finanzdienstleister von dem Gesetz möglicherweise betroffen bin. Leider ist dies auf den ersten Blick gar nicht so einfach erkennbar. Durch gesellschaftsrechtliche Verflechtungen kann sich aus einem Regelwerk sehr schnell eine indirekte Verpflichtung ergeben. Fataler Weise ist oftmals gar nicht klar, welches Gesetz konkret anzuwenden ist und welches das andere gerade mal aushebelt.

Viele Initiativen geschehen unter dem Deckmantel der Finanzkrise. Es ist eben gerade en vogue, mit erhobenen Finger auf die Finanzhaie zu zeigen. Willkommen ist der damit für die legitimierten Institutionen verbundene Nebeneffekt, sich hier über Jahre hinweg eine Daseinsberechtigung zu verschaffen.

Ja, ich arbeite auch als freiberuflicher Berater und profitiere natürlich auch von solchen Ausschweifungen. Warum also dann dieser Beitrag?

„Regulierungs- und Berichtsflut – Wer soll das alles lesen und verstehen?“ weiterlesen