Wie ist die Performance meiner Fonds Investments am Beispiel eines Dachfonds (2)? – direkte Fortsetzung

Die Beispielzahlen führe ich zum schnelleren Einstieg nochmal an.

Berichtsbeispiel Dachfonds Manager

Dachfonds <Private Equity XYZ> III

Rechtsform: GmbH & Co.

Dach-Fonds-Ebene (Ebene in die der Anleger investiert hat)

– alle Werte in Mio. EUR bzw. % –

| 1 | Nominalkapital | 198,6 | |

| 2 | Eingezahlt inkl. Agio | 208,1 | |

| 3 | Liquidität der Fondsgesellschaft | 29,9 | |

| 4 | Auszahlung an die Anleger/ in % zum Nominalkapital | 65,2 | 32,9% |

| 5 | Gesamtwert | 219,8 | |

| 6 | TVPI | 105,7% | |

| 7 | Rechnerischer Wert einer Mindestbeteiligung (10.000 TEUR zzgl. 500 EUR Agio) |

11,1 |

Ansonsten schau Dir bitte den 1. Teil nochmal an.

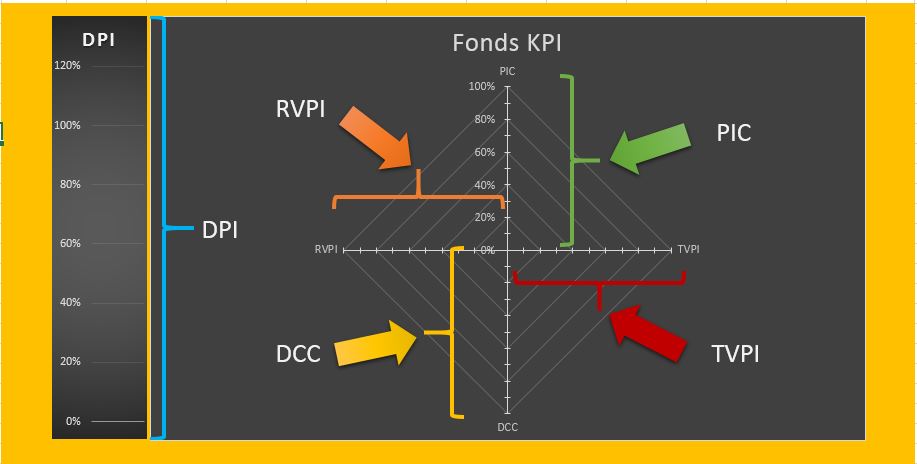

KPI des Dachfonds am konkreten Beispiel

…

IRR des Dachfonds

Bis dahin alles fein. Nur jetzt, wo es richtig spannend wird, da gehen mir die Informationen aus. Die Berechnung des IRR habe ich im Beitrag: TYPISCHE GESCHÄFTSVORGÄNGE ZWISCHEN FONDS UND IHREN INVESTOREN – TEIL 5.2 – NAV schon beschrieben. Wie hier unschwer zu erkennen ist, fehlen mir die konkreten Zeitpunkte und Beträge zu den Zahlungsströmen. Ich kann die Performance des Dachfonds daher nur überschlägig berechnen.

Hierzu mache ich folgende Annahmen:

„Wie ist die Performance meiner Fonds Investments am Beispiel eines Dachfonds (2)?“ weiterlesen