Zuvor hatte ich mich in drei weiteren Beiträgen mit dem Thema Solvency II beschäftigt. Dies sind:

- Solvency II – Auch für Manager von Alternativen Assets?

- Solvency II – Was wird von einem Manager aus dem Bereich Alternative Assets erwartet?

- Solvency II – Was sende ich an den Versicherer?

Mit dem Solvency II Tripartite Template existiert für den Asset Manager ein Quasi-Standard, welches m.E. dankbar aufgegriffen werden sollte, um den Pflichten aus Solvency II ordnungsgemäß nachkommen zu können.

Wie schon im vorherigen Beitrag beschrieben, gibt es das Template auf der Webseite des BVI.

Welchen Kardinalfehler sollte bei Nutzung des Templates vermieden werden?

- Sich nicht zeitnah und intensiv genug, mit dem Template und seinen versteckten Herausforderungen zu beschäftigen.

- Sich nur auf die Überschriften der Spalten zu konzentrieren und die Struktur des Dokuments außer Acht lassen.

- Eigene Interpretation zur Gestaltung der Inhalte des Templates zusammenzureimen, ohne Hintergrund und Struktur des Templates umfänglich erkannt zu haben und fachkundigen Rat eingeholt zu haben.

- Zu versuchen jeden Spaltentitel wörtlich zu nehmen, anstatt zu verstehen, dass das Template nicht speziell für den Manager von Alternativen Assets geschrieben wurde, sondern von allen Fondsmanagern genutzt werden soll.

Ich befürchte, dass wenn die Empfehlungen nicht berücksichtigt werden, viel wertvolle Zeit verloren gehen wird und letztendlich erst viel zu spät zur eigentlichen Problematik vorgedrungen wird.

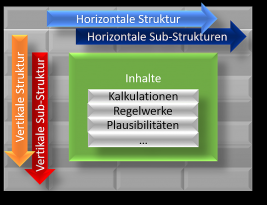

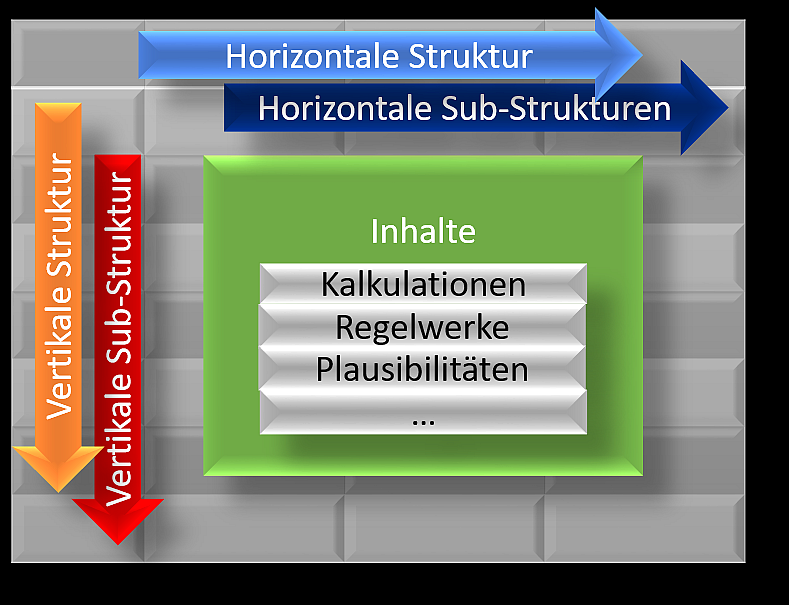

Wie ist das Template aufgebaut?

Zur Analyse des Templates möchte ich in den horizontalen, den vertikalen strukturellen Aufbau und dann anschließend den eigentlichen Inhalt unterscheiden.

Seine Darstellung ist in der Modellrechnung, der Zu- und Abflüsse, eigentlich nicht unbedingt erforderlich. Sie bietet aber dem Investor einen besseren Einblick, welche Entwicklung im Portfolio erwartet wird. Es ist eben schon eine lange Zeit, in der sich sich einiges hinter den „verschlossenen Türen“ abspielt, ehe reale Ergebnisse vorgezeigt werden können. Außerdem ist die Simulation wichtiger Bestandteil bei der Einwerbung des Fondskapitals.

Seine Darstellung ist in der Modellrechnung, der Zu- und Abflüsse, eigentlich nicht unbedingt erforderlich. Sie bietet aber dem Investor einen besseren Einblick, welche Entwicklung im Portfolio erwartet wird. Es ist eben schon eine lange Zeit, in der sich sich einiges hinter den „verschlossenen Türen“ abspielt, ehe reale Ergebnisse vorgezeigt werden können. Außerdem ist die Simulation wichtiger Bestandteil bei der Einwerbung des Fondskapitals.