Wie ist die Performance meiner Fonds Investments am Beispiel eines Dachfonds (1)?

Diese Frage stellte mir unlängst eine interessierte Leserin meines Blogs in einer Email.Da die Beratung von Kapitalanlegern nicht zu meinem Dienstleistungsfokus zählt, konnte ich ihre Frage leider direkt nicht beantworten. Angespornt durch die Anfrage möchte ich mich des Themas anhand eines fingierten Beispiels dennoch annehmen, da ich denke, dass es eventuell auch anderen Anlegern hilft, ein besseres Verständnis zu dem Thema aufzubauen.

Natürlich habe ich zu dem Thema bereits einige Beiträge, auch mit Beispiel, verfasst. Ich versuche nach Möglichkeit die Dinge immer einfach zu beschreiben, die Beiträge zur Fonds Performance waren aber für den finanzwirtschaftlich wenig geprägten Leser mit Sicherheit recht schwer zu verstehen. Ich möchte daher anhand dieses Beitrags nochmal nachlegen.

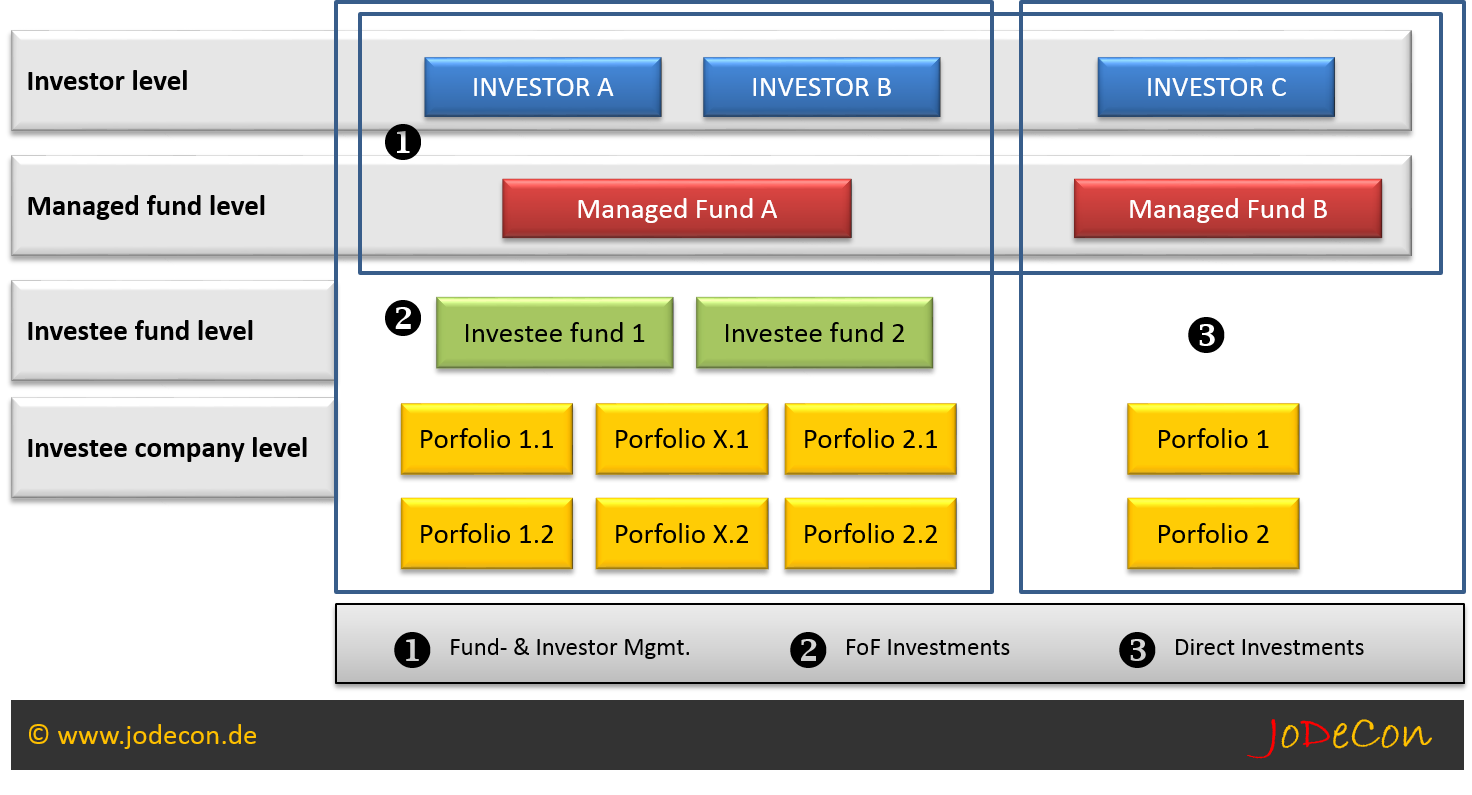

Diese Beitragsreihe besteht aus mehreren Teilen, da die Ausführungen zu umfangreich für einen Artikel sind. Die ersten beiden Teile befassen sich mit der Berichterstattung eines Dach-Fonds-Managers und die nachfolgenden Teile mit dem eines Direkt-Fonds-Managers jeweils in der Assetklasse Private Equity.

Der Unterschied zwischen beiden Managern besteht darin, dass der Dach-Fonds-Manager sich über zwischengeschaltete fremd verwaltete Fonds an Unternehmen beteiligt, während der Direkt Fonds sich an Unternehmen, eventuell noch mit einem zwischengeschalteten steuerlichen Konstrukt, unmittelbar an einem Unternehmen beteiligt. Kurz gesagt, der Direkt Fonds ist für die Auswahl der Portfoliounternehmen direkt verantwortlich, während der Dachfonds diese Tätigkeit nur bis auf Ebene des zwischengeschalteten Zielfonds wahrnimmt. Die positiven Effekte beim Dachfonds werden grundsätzlich in einer stärkeren Diversifizierung und dem Zugang für kleinere Investoren zu hoch professionellen Zielfonds gesehen.

Ich habe obige die Grafik zwar schon des Öfteren benutzt, sie eignet sich eben immer wieder fantastisch die beiden Strukturen zu vergleichen. Der essentielle Unterschied im Aufbau der Investment Struktur liegt in dem Einzug einer zusätzlichen Ebene (Level) bei Dachfonds. Bei der Beschreibung ist es enorm wichtig den Blickwinkel zu definieren, aus dem man solche Strukturen betrachtet.

Ich fange mit meinen Erläuterungen mit einem anonymisierten Bericht eines Dach-Fonds-Managers an. Dieser Bericht ist zwar öffentlich erhältlich, ich möchte aber hier möglichst neutral bleiben.

Im Deutschen schreibt man im Übrigen den Fonds mit einem ’s‘ am Ende. Ohne das ’s‘ handelt es sich um die Rückbank im Auto. Auch den Soßenfond schreibt man ohne ’s‘.

Berichtsbeispiel Dachfonds Manager

Dachfonds <Private Equity XYZ> III

Rechtsform: GmbH & Co.

Dach-Fonds-Ebene (Ebene in die der Anleger investiert hat)

– alle Werte in Mio. EUR bzw. % –

| 1 | Nominalkapital | 198,6 | |

| 2 | Eingezahlt inkl. Agio | 208,1 | |

| 3 | Liquidität der Fondsgesellschaft | 29,9 | |

| 4 | Auszahlung an die Anleger/ in % zum Nominalkapital | 65,2 | 32,9% |

| 5 | Gesamtwert | 219,8 | |

| 6 | TVPI | 105,7% | |

| 7 | Rechnerischer Wert einer Mindestbeteiligung (10.000 TEUR zzgl. 500 EUR Agio) |

11,1 |

Ziel-Fonds-Ebene (Ebene in die der Dach Fonds die eingesammelten Mittel investiert hat)

– alle Werte in Mio. EUR bzw. % –

| 8 | Anzahl gezeichnete Zielfonds | 23 | |

| 9 | Beteiligungszusagen an Zielfonds | 203,5 | |

| 10 | Kapitalabrufe durch Zielfonds | 187,6 | |

| 11 | Rückflüsse aus Zielfonds | 123,3 | |

| 12 | Net Asset Value (NAV) | 124,7 | |

| 13 | TVPI | 132,2% | |

Der Bericht enthält noch mehrer Fußnoten. Die Struktur des Berichts entspricht nur in etwa der des Quellberichts. Um direkt auf die einzelnen Zeilen verweisen zu können, habe ich die Zeilen durchnummeriert.

Berichtsanalyse des Dach-Fonds-Berichts

Ganz allgemein kann man sagen, das alle wichtigen Finanzwerte sowohl auf Dach-Fonds-Level, als auch auf Zielfonds-Level angegeben wurden. Mit den Kennzahlen, den sogenannten Key Performance Indicators (KPI) hat man sich allerdings sehr zurückgehalten. Insbesondere fehlt die Internal Rate of Return (IRR), welche für meine anfragende Leserin sicherlich die hilfreichste Kenngröße gewesen wäre.

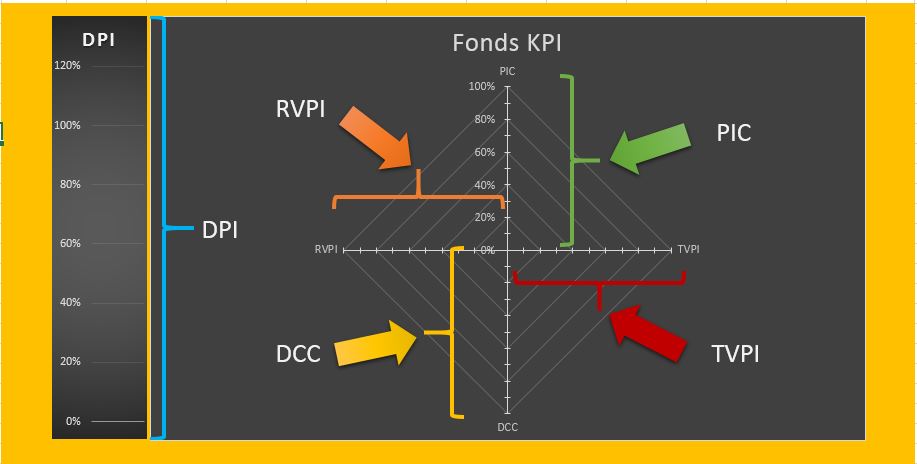

In meinen bisherigen Beiträgen habe ich folgende KPI herausgestellt:

- Paid-In Capital to Committed Capital (PICC)

Verhältnis von abgerufenen Mitteln zu Commitment, kurz gesagt: Abrufrate.

- Distributed to Committed Capital (DCC)

Verhältnis der Ausschüttungen zum Commitment. Die einfachste Variante ist Cash-out zu Commitment.

- Distributions to Paid-In (DPI)

Verhältnis von eingezahlten zu ausgeschütteten Mitteln. Die einfachste Variante ist Cash-in zu Cash-out.

- Residual Value to Paid-In (RVPI)

Mit dieser Kennzahl wird das noch im Einsatz befindliche Kapital ins Verhältnis zur aktuellen Bewertung des Fondsvermögens gestellt. Der RVPI beinhaltet somit die nicht realisierten Gewinne/ Verluste.

- Total Value to Paid-In (TVPI)

Ganz kurz gesagt entspricht der TVPI dem Verhältnis aus aktueller Bewertung zuzüglich der Rückflüsse in Relation zum gesamten Kapitaleinsatz. Während der RVPI mit den unrealisierten Gewinnen/ Verlusten arbeitet, kommen beim TVPI noch die realiserten Gewinne/ Verluste hinzu.

- Internal Rate of Return (IRR)

Mit der IRR lässt sich die durchschnittliche Verzinsung des Investments p.a ermitteln. Die IRR ist eigentlich Standard beim Vergleich der Performance der verschiedenen Kapitalanlagen. Es gibt hier auch viele Kritiker, aber von denen konnte sich m.E. bisher keiner mit einem Lösungsansatz behaupten, der sich auf breiter Front in der Branche durchgesetzt hätte.

Der Beitrag, der sich schon recht konkret mit der Performance eines Fonds auseinandergesetzt hatte lautet: TYPISCHE GESCHÄFTSVORGÄNGE ZWISCHEN FONDS UND IHREN INVESTOREN – TEIL 5.2 – NAV. Natürlich ist die gesamte Beitragsreihe dazu gedacht, die monetären Prozesse des Fonds besser zu verstehen.

Wie lauten die KPI nun in unserem konkreten Beispiel?

Ganz wichtig ist es, bevor man die KPI berechnet, festzulegen, aus welchem Blickwinkel die Darstellung der Werte erfolgen soll. Die Performance eines einzelnen Investors kann sich nämlich deutlich von der des Dachfonds unterscheiden. Die darunterliegende Ebene der Zielfonds sollte man bei der Betrachtung ignorieren, sie ist in erster Linie Datenbasis und erst in zweiter Linie die Basis für Detailanalysen. Letzteres setzt voraus, dass dem Investor auch ausreichend Daten zur Verfügung stehen. Gegebenenfalls komme ich in einem weiteren Artikel noch auf diese Thematik zurück.

Der Dachfonds wählt bei der Berechnung seiner Kennzahlen den Bruttoansatz. Gemeint ist hier, dass er seinen Erfolg auf der Basis des tatsächlich eingesetzten Kapitals und der an ihn zurückgeflossenen Mittel bzw. der aktuellen Bewertung ermittelt.

Wenn man Gehälter vergleicht, dann spricht man auch immer von Bruttogehältern und nicht von Nettogehältern, deren tatsächliche Höhe durch individuelle Lebensumstände stark beeinflusst sein kann. Von daher, meines Erachtens eine praktikable und legitime Vorgehensweise.

Inwieweit, der Fonds dann seinen Investoren entgegenkommt und ihnen die auf sie zugeschnittene Rendite (Nettoansatz) berechnet, hängt von den vertraglichen Vereinbarungen, den vorliegenden Informationen und vom Servicegedanken des Dach-Fonds-Managers ab. Es gibt hier sehr sehr große Unterschiede. In meiner Beitragsreihe : ‚KAGB – Wie sollen die Inhalte von Jahresberichten, Zwischen- und Spezialberichten inhaltlich gegliedert sein (Teil 1 – X)? Frage die KARBV. ‚ gehe ich auf die neuen gesetzlichen Vorgaben ein, mit denen versucht wird einen einheitlichen Mindeststandard zu gewährleisten.

Jetzt aber zu den Zahlen. Ich unterscheide im Folgenden bei jeder Kennzahl zwischen Dachfonds und Investor.

KPI des Dachfonds am konkreten Beispiel

PICC Dachfonds

Diese Kennzahl lässt sich anhand der vorliegenden Informationen nicht ermitteln. Mir fehlen die Angaben zu den eingezahlten Beträgen der Investoren. Da ich weiß, dass der Fonds aus 2005 stammt, gehe ich davon aus, dass die Mittel allesamt abgerufen wurden. Die eingezahlten Beträge der Investoren würde ich ins Verhältnis zum Betrag in Zeile 1 setzen. Man kann die Kennzahl als Verhältnis- oder Prozentzahl herausgeben. Ich nehme Prozent und multipliziere den Wert der Einzahlungen daher mit 100.

X * 100/ 198,6 = Abrufrate in %

Die Abrufrate dürfte bei einem Fonds dieser Altersklasse bei 100% oder dicht darunter liegen.

PICC des Investors

Hier solltest Du den Betrag nehmen, der Deiner vertraglichen Einzahlungsverpflichtung entspricht. Damit sind für Dich auch die Gebühren relevant, die der Fonds gerne unter den Tisch fallen lässt.

Hast Du Dich zum Beispiel verpflichtet 10 TEUR + 5% Agio zu bezahlen, dann setze in der folgenden Formel in B = 10,5 TEUR. Ermittle danach alle Zahlungen, die Du an den Dachfonds im Zuge Deiner vertraglichen Verpflichtung geleistet hast und multipliziere den Wert bitte mit 100. Den gezahlten Betrag setzt Du in der Formel bitte in A. Daraus ergibt sich:

A*100/B = PICC

Das Ergebnis spiegelt die Abrufrate wieder und sagt nichts zur eigentlichen Performance aus.

DCC des Dachfonds

Hier würde ich die Beträge der Zeile 4 ins Verhältnis zu Zeile 1 setzen. Man kann die Kennzahl als Verhältnis- oder Prozentzahl herausgeben. Ich nehme Prozent und multipliziere den Wert in Zeile 4 daher mit 100.

65,2 * 100/ 198,6 = 32,8%

Diese Zahl steht im übrigen auch im Bericht.

DCC des Investors

Nimm hier bitte alle Rückzahlungen des Dachfonds und setzte ihn in Teil A der Formel ein. Multipliziere diesen dann bitte mit 100. Anschließend setzt Du, wie bei der Ermittlung des PICC, den Wert ins Verhältnis zu B (beschrieben beim PICC). Nehmen wir an, Du hast insgesamt 3 TEUR in den letzten Jahren zurück bekommen und Deine Einzahlungsverpflichtung beträgt 10,5 TEUR. Daraus ergibt sich:

A*100/B = DCC

3*100/10,5 = 28,6%

Das Ergebnis spiegelt die Rückzahlungsrate wieder und sagt nichts zur eigentlichen Performance aus. Der Wert sagt aus, dass Du bisher 28,6% des eingesetzten Kapital zurückerhalten hast. Die Aussage ist in diesem Fall etwas zweifelhaft, da ich nicht sehen kann, ob die Rückflüsse aus Kapitalrückzahlungen oder aus Erträgen herrühren.

DPI

Eine nähere Beschreibung lasse ich an dieser Stelle aus, da sich die Ermittlung sehr gut aus den Werten des DCC und des PICC ableiten lässt, Man stellt einfach die Einzahlungen in den Dachfonds ins Verhältnis zu den Rückzahlungen. Da der Fonds wohl ausinvestiert ist, d.h. alle Mittel sind eingezahlt, wird sich das Ergebnis auf Niveau des DCC bewegen.

RVPI des Dachfonds

Erst jetzt wird es allmählich interessanter. Der RVPI setzt nämlich das noch investierte Kapital in das Verhältnis zur aktuellen Bewertung. Damit bekommst Du eine Indikation darüber, ob der Dachfonds davon ausgeht, dass Du noch mehr oder weniger, als das im Einsatz befindliche Kapital zurückbekommst. Mal schauen, ob wir das aus den obigen Zahlen heraus bekommen.

Wir benötigen zunächst mal den Net-Asset-Value des Dachfonds, auch NAV genannt, den dieser auf Basis der Bewertungen seiner Investments in die Zielfonds und der überschüssigen Liquidität ermittelt. Ich nehme hierzu den Gesamtwert aus Zeile 5, also 219,8 Mio. EUR, und ziehe hiervon die bereits ausgeschütteten 65,2 Mio. EUR (Zeile 2) ab. In der Fussnote war verborgen, dass es sich beim Gesamtwert um den NAV derZielfonds + ausgeschüttete Beträge + vorhandene Liquidität handelt. Der NAV der Zielfonds soll vorläufig sein. Dies hängt meist damit zusammen, dass die Werte von den unteren Ebenen erst sehr spät gemeldet werden. Da der Dachfonds seinen NAV aber basierend auf den darunterliegenden Bewertungen ermitteln muss, bleibt ihm meist nur der Weg, zwischenzeitlich ein anerkanntes Verfahren zur Hochrechnung des NAV anzuwenden. Der NAV des Dachfonds setzt sich zusammen aus der Summe der NAV der Zielfonds, eventuell mit Zu- oder Abschlägen, und der aktuellen Liquidität des Dachfonds. Damit habe ich einen aktuellen NAV des Dachfonds von 154,6 Mio. EUR (219,8 ./. 65,2).

Jetzt benötige ich noch Angaben zum noch investierten Kapital. Basierend auf den vorliegenden Zahlen ermittle ich diesen Wert durch die Subtraktion des Wertes in Zeile 4 von dem Wert in Zeile 1. Dies sind 198,6 ./. 65,2 = 133,4 Mio. EUR. Meine Eingangswerte für die Berechnung des RVPI liegen jetzt vor. Ich Teile nun den NAV (154,6) durch das noch investierte Kapital (133,4) und erhalte die Verhältniszahl 1,16. Da der Wert über 1 liegt, ist mit einer Rückführung des Kapitals über Einstandswert zu rechnen.

RVPI des Investors

Hier muss ich wieder etwas Deine Phantasie beanspruchen. Werte für den Investor liegen nicht vor. Du weist aber, welcher Betrag noch investiert ist. Wir sind in der Rechnung zuvor von einem Kapitaleinsatz von 10,5 TEUR ausgegangen. Davon sind bisher 3 TEUR zurückgezahlt worden. Somit sind noch 7,5 TEUR offen. Diese hat der Dachfonds zwar nicht mehr für Dich investiert, weil ein Teil schon in die laufenden Gebühren geflossen ist. Für Deine Berechnung spielt das aber keine Rolle. Für Dich zählt immer nur: Was habe ich bezahlt und was habe ich zurückbekommen?

Zur Berechnung Deines RVPI benötigst Du noch die Bewertung Deines Anteils. Dieser ergibt sich aus dem NAV des Dachfonds geteilt durch Deinen prozentualen Anteil am Gesamtfonds. Ich spinne jetzt mal ein wenig. Wenn ich 10,5 TEUR bezahlt habe und die Einlagen aller Investoren lagen gemäß Zeile 2 bei 208.100 TEUR, dann sollte der prozentuale Anteil bei 0,005% (10,5 * 100/ 208.100) liegen. Daraus basiert ein auf mich entfallender NAV von 7,73 TEUR (154.600*0,005/100).

In diesem Fall ergibt sich ein RVPI von 1,03 (7,73/7,5). Dieser ist noch immer positiv, aber liegt noch weiter unter den 1,16 des Dachfonds. Hintergrund sind die in der Zwischenzeit eingeflossenen Gebühren für das Management des Fonds.

TVPI des Dachfonds

Ich glaube, dass Dir der RVPI schon ein bisschen mehr die Augen geöffnet hat. Er sagt aber nur, wie es mit dem noch investierten Kapital aussieht. Noch investiert bedeutet aber auch, nicht realisiert. Der TVPI mit dem ich mich nun beschäftigen möchte, geht auf das Gesamtengagement ein. Er bezieht auch die schon zurückgeflossenen Werte ein. Es wird somit das gesamte eingesetzte Kapital ins Verhältnis zu Rückzahlungen und aktuellem NAV gestellt. Daraus resultiert:

(Rückflüsse + Dachfonds NAV)/ Kapitaleinsatz = TVPI

(65,2 + 154,6)/ 198,6 = 1,11

Der Dachfonds geht hier hin und bezieht nicht nur wie in meiner Formel erfolgt den Kapitaleinsatz, sondern tatsächlich den Kapitaleinsatz inklusive des gezahlten Agios ein. Daraus ergibt sich dann:

(Rückflüsse + Dachfonds NAV)/ (Kapitaleinsatz + Agio) = TVPI

(65,2 + 154,6)/ 208,1 = 1,06

Der TVPI ist in diesem Fall positiv, liegt aber unter dem RVPI mit 1,16. Das heißt die Performance der bisher realisierten Kapitalanteile lag unter der, die für die restlichen Mittel erwartet wird. Was dies bedeuten kann, dazu später noch mehr.

TVPI des Investors

Ich denke mittlerweile bist Du voll in der Thematik drin, so dass wir die Kalkulation schnell vornehmen können.

Wir hatten in unserem Beispiel gesagt, dass Du 3 TEUR erhalten hast, dass Dein Anteil am NAV 7,73 TEUR beträgt. Eingesetzt hattest Du 10,5 TEUR. Daraus ergibt sich ein TVPI von:

(3 + 7,73)/ 10,5 = 1,02.

Es wird immer ernüchternder, aber es bleibt zumindest etwas übrig.

Weiter geht es in der nächsten Woche mit dem IRR und dem Fazit.