- Einleitung

- Regierungsentwurf Kapitalanlagegesetzbuch (KAGB)

- Umsetzungsgesetz – AIFM

- Aufsichtsbehörde BaFin (Merkblatt)

- Überblick KAGB

- Investmentvermögen (InvV)

- Unterscheidungskriterien für das Investmentvermögen

- Kapitalverwaltungsgesellschaft (KVG)

- Formen der KVG

- Gliederung

- Wo greift das KAGB?

- Nützliche Links

***************************************************************************************

Einleitung

Die Bundesregierung hat am12.12.2012 den Entwurf eines Gesetzes zur Umsetzung der Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFM-Umsetzungsgesetz – AIFM-UmsG) veröffentlicht. Das in Kraft getretene Gesetz ist zu finden unter: http://www.gesetze-im-internet.de/kagb/ (ergänzender Hinweis vom 12.08.2013).

Ziel des Gesetzesentwurfes ist es insbesondere auch ein neues Kapitalanlagegesetzbuch (KAGB) zu schaffen, das sämtliche Arten von Investmentfonds und ihre Verwalter einer Finanzaufsicht unterwirft.

Selbst die BaFin veröffentlicht auf ihrer Website unter dem Titel:

Merkblatt zum Erlaubnisverfahren für eine AIF-Kapitalverwaltungsgesellschaft nach § 22 KAGB-E schon die ersten Unterlagen.

Das Gesetz enthält Bekanntes, da es z.B. aus dem InvG eingeflossen ist, aber auch einige neue Punkte, die für viele Marktteilnehmer durch die geforderte höhere Professionalisierung doch zur Herausforderung werden könnten. Dieser Beitrag gibt einen ersten Überblick. In Folgebeiträgen wird dann noch mehr auf die Details eingegangen.

Ich mache keine Rechts- oder Steuerberatung. Die Ausführungen sind sicherlich auch nicht vollständig. Das umfangreiche Gesetzeswerk bedarf einiges an Zeit für eine nähere Analyse, so dass dieser und die damit verbundenen Beiträge in diesem Blog in nächster Zeit erweitert und überarbeitet werden. Die Beiträge sollen als Anreiz einer tieferen eigenen Recherche verstanden werden. Da das Gesetz noch im Entwurf ist, müsste ich eigentlich vom KAGB-E sprechen. Um mir später die Korrekturen zu ersparen, verzichte ich in diesem Blog hierauf.

Für einen ersten „Flug“ durch das Paragraphendickicht kannst Du auch meinen Beitrag: KAGB – Dschungel-Guide für AIFM nutzen. Er soll Dich schnell zu den relevantesten Themen im KAGB führen und enthält auch Verweise auf meine anderen Beiträge.

Überblick KAGB

- Geschlossenes Regelwerk für Investmentfonds und ihre Manager.

- Umsetzung der AIFM-Richtlinie in nationales Recht unter gleichzeitiger Aufhebung des Investmentgesetzes (InvG) und Übernahme und Neustrukturierung der Regelungen des InvG.

- Gültig für Verwalter von:

- alternativen Investmentfonds (AIF), wie z.B. Immobilienfonds, Hedgefonds und Private-Equity-Fonds,

- Organismen für gemeinsame Anlagen in Wertpapieren (OGAW),

- Spezialfonds, wie z.B. Sozialkapitalfonds und Pensionskassen.

- Unterschieden wird in offene und geschlossene Investmentvermögen (InvV).

- Trennung in Fonds mit Ausrichtung auf semi-professionelle und professionelle Anleger oder auf ein breites Publikum.

- Abgrenzung zwischen Markteilnehmern aus dem Inland, dem Europäischen Wirtschaftsraum (EWR) oder aus Drittländern.

- Ausnahmen und Einschränkungen in § 2 KAGB definiert.

Investmentvermögen (InvV)

- Zentraler Begriff im KAGB

- Oberbegriff für alle Fonds

- Finanzsektor betreffend

- § 1 KAGB

Investmentvermögen ist jeder Organismus für gemeinsame Anlagen, der von einer Anzahl von Anlegern Kapital einsammelt, um es gemäß einer festgelegten Anlagestrategie zum Nutzen dieser Anleger zu investieren und der kein operativ tätiges Unternehmen außerhalb des Finanzsektors ist.

Weiterführende Info: KAGB – Kapitalanlagegesetzbuch – Par. 1 – Kommentierung – Investmentvermögen

Eine Anzahl von Anlegern ist gegeben, wenn die Anlagebedingungen, die Satzung oder der Gesellschaftsvertrag des Organismus für gemeinsame Anlagen die Anzahl möglicher Anleger nicht auf einen Anleger begrenzen.

Das InvV dient als Oberbegriff für alle Fonds unabhängig von Rechtsform und Zugang.

Durch die weite Definition wurde ein Zusatz aufgenommen, welcher bewusst operativ tätige Unternehmen außerhalb des Finanzsektors aus den Regelungen ausnehmen soll.

Unterscheidungskriterien für das Investmentvermögen

Die möglichen Kombinationen werden im Gesetz näher beschrieben.

Kapitalverwaltungsgesellschaft (KVG)

- Zentraler Begriff im Gesetz

- Unterscheidung nach interne und externe Verwaltungsgesellchaft

- Hauptsitz im Inland!

- Verwaltung mindestens eines InvV in Form einer Portfolioverwaltung und/ oder des Risikomanagements

- § 17 (1) KAGB

Verwahrstelle (VwSt.)

Das KAGB unterscheidet bei den Verwahrstellen in

Das KAGB gliedert sich wie folgt:

KAGB - Gliederung

Gliederung des KAGB nach Kapitel, Abschnitt und Unterabschnitt>> eine Gliederung in Excel-Format inklusive der Paragraphen, <<

>> aber ohne Gesetzestext, kannst Du bei mir per Email anfordern <<

>> ist kostenlos, solange der Vorrat reicht ;-)) <<

| Kapitel | Abschnitt | Unterabschnitt | Paragraphen (Anfang) | Paragraphen (Ende) | Thema |

|---|---|---|---|---|---|

| 1 | 0 | 0 | 1 | 161 | Allgemeine Bestimmungen für Investmentvermögen und Verwaltungsgesellschaften |

| 1 | 1 | 0 | 1 | 16 | Allgemeine Vorschriften |

| 1 | 2 | 0 | 17 | 67 | Verwaltungsgesellschaften |

| 1 | 2 | 1 | 17 | 25 | Erlaubnis |

| 1 | 2 | 2 | 26 | 38 | Allgemeine Verhaltens- und Organisationspflichten |

| 1 | 2 | 3 | 39 | 43 | Weitere Maßnahmen der Aufsichtsbehörde |

| 1 | 2 | 4 | 44 | 48 | Pflichten für registrierungspflichtige AIF-Kapitalverwaltungsgesellschaften |

| 1 | 2 | 5 | 49 | 52 | Grenzüberschreitender Dienstleistungsverkehr bei OGAW-Verwaltungsgesellschaften |

| 1 | 2 | 6 | 53 | 67 | Grenzüberschreitender Dienstleistungsverkehr und Drittstaatenbezug bei AIFVerwaltungsgesellschaften |

| 1 | 3 | 0 | 68 | 90 | Verwahrstellen |

| 1 | 3 | 1 | 68 | 79 | Vorschriften für OGAW-Verwahrstellen |

| 1 | 3 | 2 | 80 | 90 | Vorschriften für AIF-Verwahrstellen |

| 1 | 4 | 0 | 91 | 138 | Offene Inländische Investmentvermögen |

| 1 | 4 | 1 | 91 | 91 | Allgemeine Vorschriften für offene inländische Investmentvermögen |

| 1 | 4 | 2 | 92 | 107 | Allgemeine Vorschriften für Sondervermögen |

| 1 | 4 | 3 | 108 | 123 | Allgemeine Vorschriften für Investmentaktiengesellschaften mit veränderlichem Kapital |

| 1 | 4 | 4 | 124 | 138 | Allgemeine Vorschriften für offene Investmentkommanditgesellschaften |

| 1 | 5 | 0 | 139 | 161 | Geschlossene inländische Investmentvermögen |

| 1 | 5 | 1 | 139 | 139 | Allgemeine Vorschriften für geschlossene inländische Investmentvermögen |

| 1 | 5 | 2 | 140 | 148 | Allgemeine Vorschriften für Investmentaktiengesellschaften mit fixem Kapital |

| 1 | 5 | 3 | 149 | 161 | Allgemeine Vorschriften für geschlossene Investmentkommanditgesellschaften |

| 2 | 0 | 0 | 162 | 260 | Publikumsinvestmentvermögen |

| 2 | 1 | 0 | 162 | 191 | Allgemeine Vorschriften für offene Publikumsinvestmentvermögen |

| 2 | 1 | 1 | 162 | 170 | Allgemeines |

| 2 | 1 | 2 | 171 | 180 | Master-Feeder-Strukturen |

| 2 | 1 | 3 | 181 | 191 | Verschmelzung von offenen Publikumsinvestmentvermögen |

| 2 | 2 | 0 | 192 | 213 | Investmentvermögen gemäß der OGAW-Richtlinie |

| 2 | 3 | 0 | 214 | 272 | Offene inländische Publikums-AIF |

| 2 | 3 | 1 | 214 | 217 | Allgemeine Vorschriften für offene inländische Publikums-AIF |

| 2 | 3 | 2 | 218 | 219 | Gemischte Investmentvermögen |

| 2 | 3 | 3 | 220 | 224 | Sonstige Investmentvermögen |

| 2 | 3 | 4 | 225 | 229 | Dach-Hedgefonds |

| 2 | 3 | 5 | 230 | 260 | Immobilien-Sondervermögen |

| 2 | 4 | 0 | 261 | 272 | Geschlossene inländische Publikums-AIF |

| 2 | 4 | 1 | 261 | 272 | Allgemeine Vorschriften für geschlossene inländische Publikums-AIF |

| 3 | 0 | 0 | 273 | 284 | Inländische Spezial-AIF |

| 3 | 1 | 0 | 273 | 277 | Allgemeine Vorschriften für inländsiche Spezial-AIF |

| 3 | 2 | 0 | 278 | 284 | Vorschriften für offene inländische Spezial-AIF |

| 3 | 2 | 1 | 278 | 281 | Allgemeine Vorschriften für offene inländische Spezial-AIF |

| 3 | 2 | 2 | 282 | 282 | Besondere Vorschriften für allgemeine offene inländische Spezial-AIF |

| 3 | 2 | 3 | 283 | 283 | Besondere Vorschriften für Hedgefonds |

| 3 | 2 | 4 | 284 | 284 | Besondere Vorschriften für offene inländische Spezial-AIF mit festen Anlagebedingungen |

| 3 | 3 | 0 | 285 | 292 | Vorschriften für geschlossene inländische Spezial-AIF |

| 3 | 3 | 1 | 285 | 286 | Allgemeine Vorschriften für geschlossene inländische Spezial-AIF |

| 3 | 3 | 2 | 287 | 292 | Besondere Vorschriften für AIF, die die Kontrolle über nicht börsennotierte Unternehmen und Emittenten erlangen |

| 4 | 0 | 0 | 293 | 336 | Vorschriften für den Vertrieb und den Erwerb von Investmentvermögen |

| 4 | 1 | 0 | 293 | 296 | Allgemeine Vorschriften für den Vertrieb und den Erwerb von Investmentvermögen |

| 4 | 1 | 1 | 297 | 306 | Vorschriften für den Vertrieb und den Erwerb von AIF in Bezug auf Privatanleger und für den Vertrieb und den Erwerb von OGAW |

| 4 | 1 | 2 | 307 | 308 | Vorschriften für den Vertrieb und den Erwerb von AIF in Bezug auf semi-professionelle und professionelle Anleger |

| 4 | 2 | 0 | 309 | 313 | Vertriebsanzeige und Vertriebsuntersagung für OGAW |

| 4 | 2 | 1 | 309 | 311 | Anzeigeverfahren beim Vertrieb von EU-OGAW im Inland |

| 4 | 2 | 2 | 312 | 313 | Anzeigeverfahren für den Vertrieb von inländischen OGAW in anderen Mitgliedstaaten der Europäischen Union oder in Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum |

| 4 | 3 | 0 | 314 | 315 | Anzeige, Einstellung und Untersagung des Vertriebes von AIF |

| 4 | 3 | 1 | 316 | 320 | Anzeigeverfahren für den Vertrieb von Publikums-AIF, von EU-AIF oder von ausländischen AIF an Privatanleger im Inland |

| 4 | 3 | 2 | 321 | 330 | Anzeigeverfahren für den Vertrieb von AIF an semi-professionelle Anleger und professionelle Anleger im Inland |

| 4 | 3 | 3 | 331 | 335 | Anzeigeverfahren für den Vertrieb von AIF an professionelle Anleger in anderen Mitgliedstaaten der Europäischen Union und Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum |

| 4 | 3 | 4 | 336 | 336 | Verweis und Ersuchen für den Vertrieb von AIF an semi-professionelle und professionelle Anleger |

| 5 | 0 | 0 | 337 | 337 | Europäische Risikokapitalfonds |

| 6 | 0 | 0 | 338 | 338 | Europäische Fonds für soziales Unternehmertum |

| 7 | 0 | 0 | 339 | 354 | Straf-, Bußgeld- und Übergangsvorschriften |

| 7 | 1 | 0 | 339 | 342 | Straf- und Bußgeldvorschriften |

| 7 | 2 | 0 | 343 | 354 | Übergangsvorschriften |

| 7 | 2 | 1 | 343 | 344 | Allgemeine Übergangsvorschriften für AIF-Verwaltungsgesellschaften |

| 7 | 2 | 2 | 345 | 352 | Besondere Übergangsvorschriften für offene AIF und für AIF-Verwaltungsgesellschaften, die offene AIF verwalten |

| 7 | 2 | 3 | 353 | 354 | Besondere Übergangsvorschriften für AIF-Verwaltungsgesellschaften, die geschlossene AIF verwalten, und für geschlossene AIF |

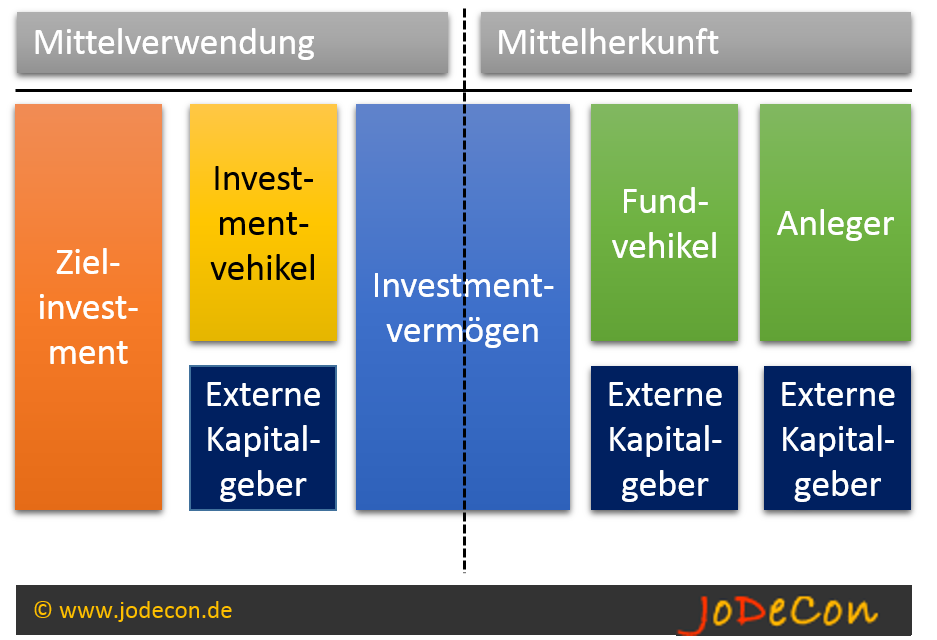

Wo greift das KAGB?

Diese Frage möchte ich ausgehend von einer erweiterten Bilanzstruktur unterteilt in Mittelherkunft und Mittelverwendung beantworten.

Externe Kapitalgeber sind nur relevant, wenn mit Leverage gearbeitet werden soll.

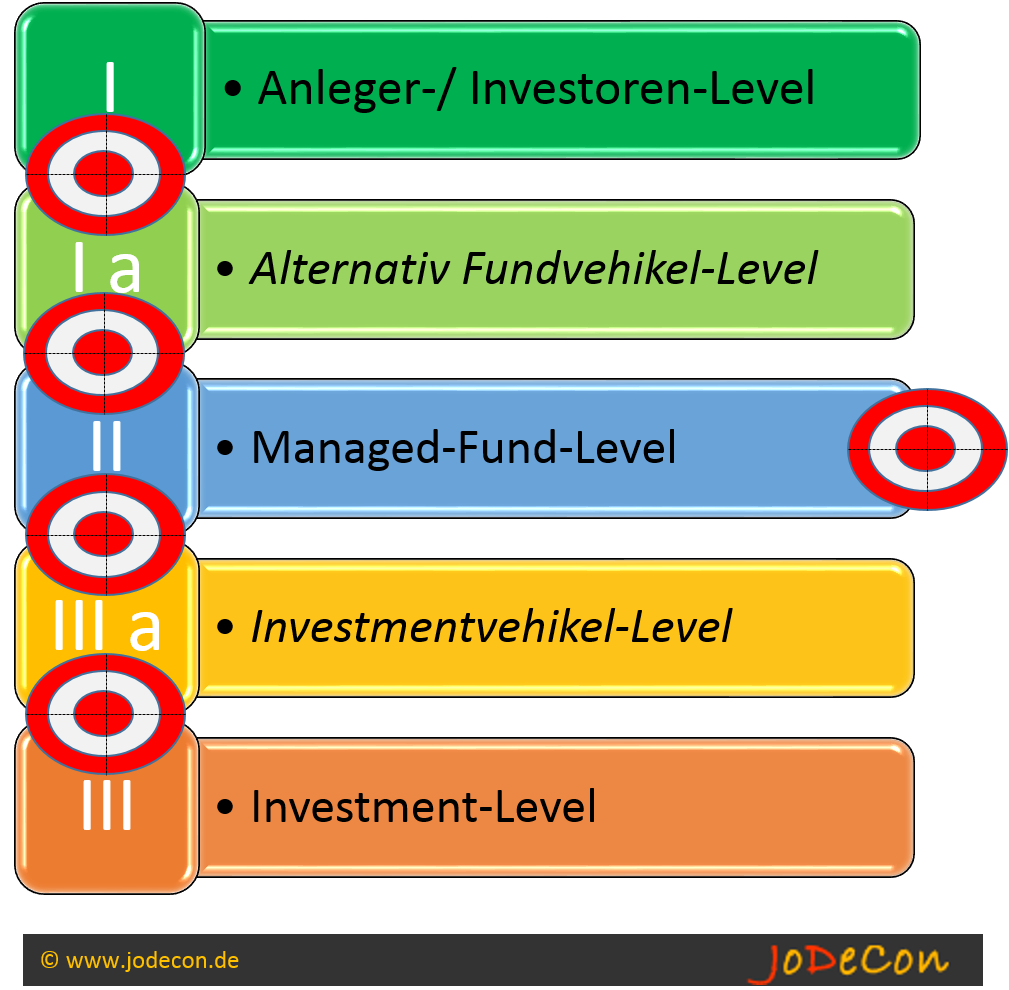

Drehe ich die Struktur gegen den Uhrzeigersinn, dann erhalte ich die übliche Gliederung einer Finanzstruktur eines Fonds:

Die mit „a“ gekennzeichneten Level können vernachlässigt werden, wenn ohne spezielle Finanz- oder Investmentvehikel gearbeitet werden soll.

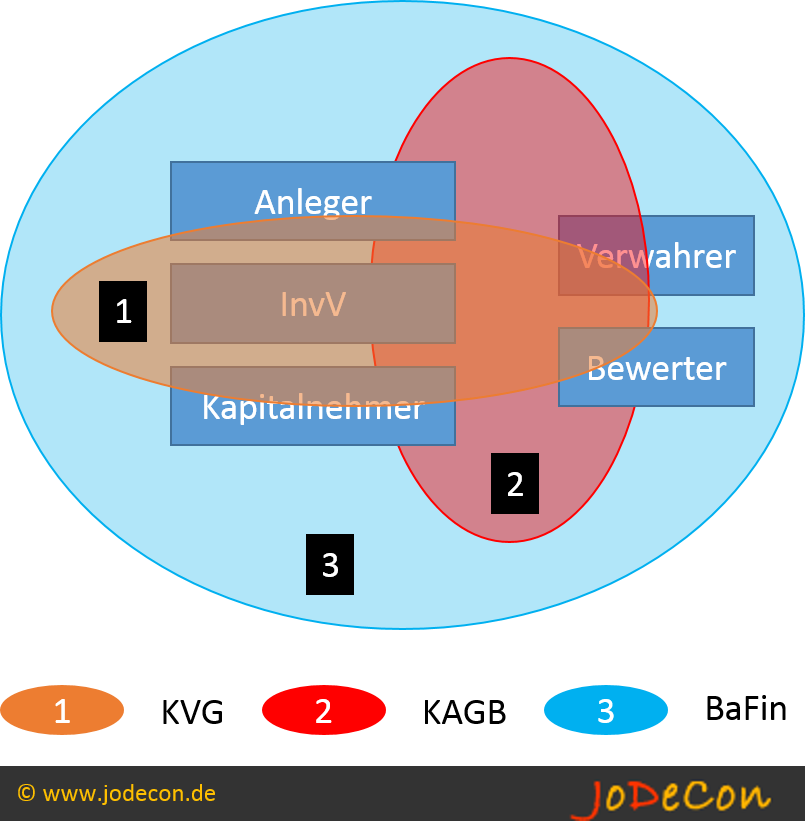

Ausgehend von dieser Struktur zielt das KAGB nicht direkt auf die Anleger, das InvV oder das Investment (Portfoliounternehmen), sondern auf die jeweiligen Schnittstellen.

Es regelt daher auch nur in Ausnahmefällen direkt das InvV. Ziel ist das Management mit seinen verschiedenen Aufgaben und Funktionen (z.B. Bewertung, Risikomanagment, Liquiditätsmanagement, Befähigung etc.).

Ich hab mich nochmal künstlerisch versucht. Die folgende Grafik soll die Einflussbereiche auf die verschiedenen Teilnehmer (Anleger, InvV, Kapitalnehmer, Verwahrer, Bewerter etc.) darstellen.

Ich bin noch nicht zufrieden damit. Es wird sicherlich noch eine Überarbeitung erfolgen.

Nützliche Links

Die großen Wirtschaftsprüfungsgesellschaften haben sich der Thematik ausführlich angenommen. Hier habe ich weitere Informationen gefunden: