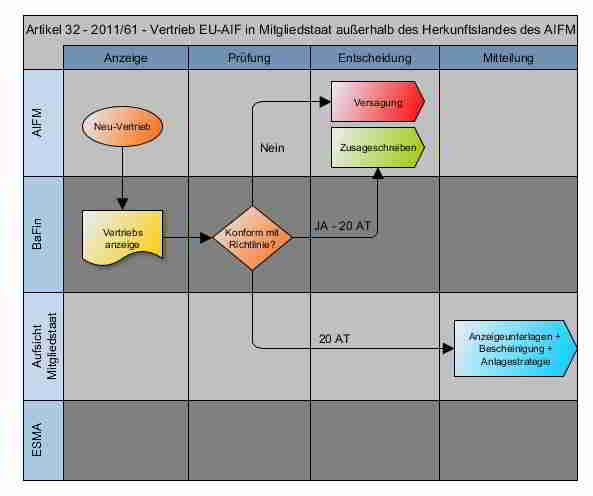

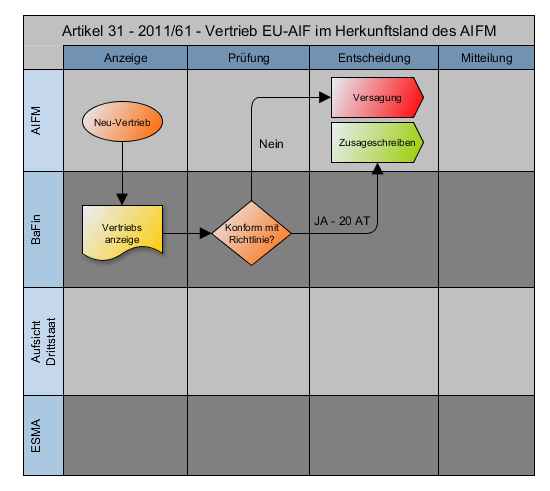

Infografik zum Thema: KAGB von TPW

Bei meinen aktuellen Recherchen bin ich auf ein Infografik der TPW Todt & Partner GmbH & Co. KG Wirtschaftsprüfungsgesellschaft zum Thema KAGB gestoßen.

Daher heute außerhalb des normalen Turnus ein ganz kurzer Extrabeitrag.

Die Grafik geht auf Prozessabläufe für KVG und AIF ein.

Ich finde sie für diejenigen, die sich mit der Materie schon befasst haben sehr gut geeignet, weil sie hilft, die Themen zu strukturieren und so tiefergehende Recherchen zielgerichteter vornehmen zu können. Außerdem liest man nicht gerne, so dass Bilder im willkommen sind. Nach dem Motto KAGB im Elevator Pitch.

An die Wand im Büro würde ich die Grafik, welche man bei TPW auf Anfrage wohl auch als Poster erhält, nicht hängen, aber eventuell an die Innenseiten meiner Schranktür.