Heute beschäftige ich mich damit, um was es bei dem Thema Solvency II für den Asset Manager eigentlich geht. Im letzten Beitrag:

hatte ich grob erklärt, warum ein Asset Manager ggf. von Solvency II betroffen sein könnte.

Warum eigentlich die ganze Aufregung?

Hierzu muss ich zunächst etwas ausholen, ohne aber in die Tiefen von Solvency II abrutschen zu wollen. Die Antwort zu der Frage im Titel kann ich vorab auch schon geben:

Daten, Daten und nochmals Daten bis ins Detail, möglichst kurzfristig, regelmäßig oder auch adhoc und bis in die Bilanz der Zielfonds hindurch in höchster Qualität, automatisiert aufbereitet und maschinenlesbar.

Kurz gesagt, wir sprechen hier vom gläsernen Fonds!

Hintergrund

Die Solvency II Verordnung ist eine europäische Richtlinie. Verantwortlich für die Durchführung ist die European Insurance and Occupational Pensions Authority, abgekürzt EIOPA, in Zusammenarbeit mit den jeweiligen Aufsichtsorganen der Mitgliedstaaten, in Deutschland die Bundesanstalt für Finanzdienstleistungsaufsicht, abgekürzt BaFin. Was Basel II und folgende für die Kreditwirtschaft, ist Solvency für die europäische Versicherungswirtschaft.

Ziel von Solvency II

Wie die Basel-Richtlinie orientiert sich auch Solvency II an einem 3 Säulen Modell. Die Regelungen definieren einen einheitlichen Rechtsrahmen, der neben dem Schutz der Versicherungsnehmer insbesondere die Eigenkapitalanforderungen und das Risikomanagement beim Versicherer regeln soll. Im Fokus sind ebenfalls die Rechnungslegungsstandards, die durch die Richtlinien und Verordnungen vereinheitlicht werden sollen.

Auswirkung

Bei den Eigenkapitalanforderungen und dem Risikomanagement gibt es verschiedene Möglichkeiten der Ermittlung. Dadurch kann der Versicherer, unter Einhaltung gewisser Spielregeln, auch mit hauseigenen Modellen arbeiten, um so die Anforderungen für sich optimal zu gestalten. Abhängig vom gewählten Weg werden Daten in unterschiedlicher Zusammensetzung und Volumen benötigt. Fakt ist jedoch es werden Daten bis auf Detailebene (einzelnes Finanzinstrument) durch verschiedene Geschäftspartner Level hindurch benötigt. Näheres hierzu verrate ich noch in der Beitragsreihe. Diese Daten können in regelmäßigen Abständen oder ggf. auch adhoc angefordert werden!

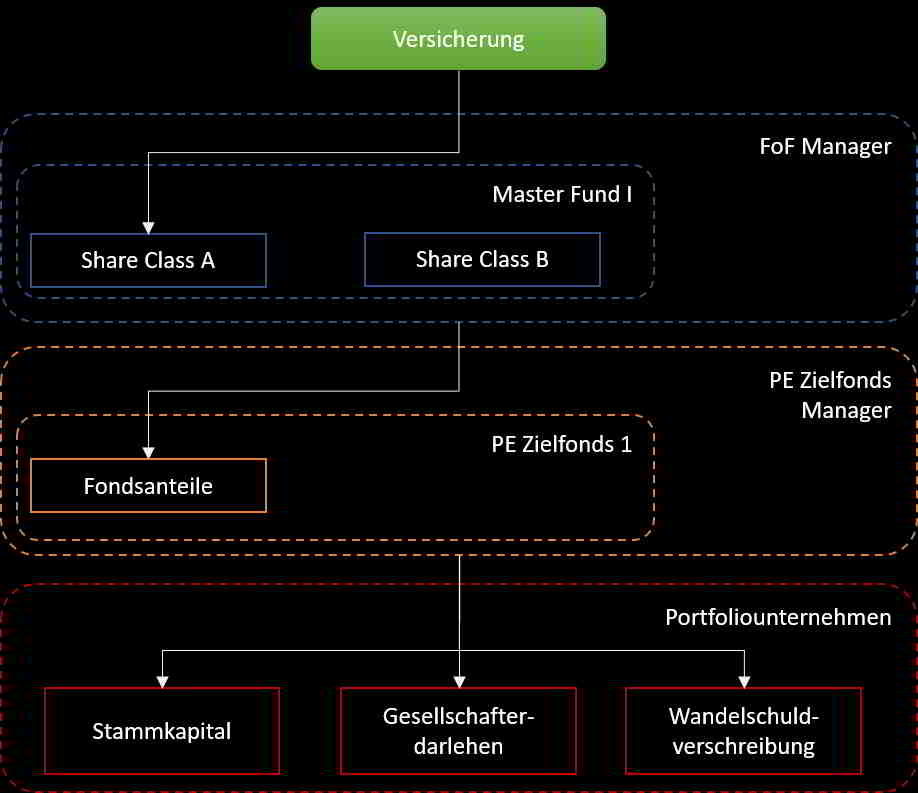

Genau an dieser Stelle kommt der Asset Manager ins Spiel. Denn, um an diese wichtigen Informationen heranzukommen, benötigt der Versicherer den Asset Manager, welcher gemäß Artikel 49 der Solvency II Richtlinie im Rahmen des Outsourcing Prozesses mit der Vermögensanlage und -verwaltung eine der Kernaufgaben des Versicherers wahrnimmt.

Nun, der pfiffige Asset Manager wird sich an dieser Stelle fragen, wo ist den hier das Problem, meine Kunden bekommen alle, ob Versicherer oder nicht, regelmäßig einen Fondsbericht.

Das machen wir schon seit Jahren so und es ist ein von allen Seiten eingespieltes und akzeptiertes Verfahren.

Diese Aussage, ist eigentlich nicht zu beanstanden, trifft aber leider nicht die Thematik, die hinter Solvency II steckt. Aufsichtsrechtliche Themen sind kryptisch, bedürfen einer tiefgehenden, zeit- und kostenzehrenden Analyse. Anbieter von Alternativen Assets verfügen nicht über die jahrelangen Erfahrungen ihrer Kollegen aus der Welt der liquiden Assets, der Banken und Versicherungen, welche sich mit der Materie schon wesentlich länger auseinandersetzen dürfen.

Was benötigt der Versicherer nun?

Klassische Fondsberichte werden in regelmäßigen, vorgeplanten Abständen mit bereits aggregieren Werten erstellt. Tiefergehende Analysen, wie mit Rohdaten, sind mit diesen Berichtsdaten nur sehr eingeschränkt möglich.

Die Berichterstattung nach Solvency II erfordert eine über die gesamte Laufzeit eines Fonds, lückenlose und bis auf Instrumentenlevel des eigentlichen Zielinvestments durchschauenden (Look through) Transfer von Rohdaten unter Ansatz von Data Governance und Data Quality Standards. Dies regelmäßig innerhalb von eng vorgegeben Zeiträumen, ohne jedoch eine adhoc Anforderung ausschließen zu können.

Die Daten sollen außerdem nach einem einheitlichen für die Versicherungswirtschaft geltenden Rechnungslegungsstandard geliefert werden, der ggf. den vom Fonds gewählten lokalen Ansatz völlig ignoriert.

Über die Zuordnung von sogenannten Unique Identifiern (eindeutige Identifikatoren) und vorgegeben Klassifikationen soll die Vermögensanlage und Fremdkapitalaufnahme über die grenzen von Fonds und Versicherer für die Aufsicht transparent und nachvollziehbar gemacht werden.

Der Fonds macht dem Versicherer seine Fondsbilanz maschinenlesbar zugänglich. Damit ist der Versicherer dann in der Lage, seine Berechnungen und Analysen zu fahren und seinen eigenen umfangreichen Berichtspflichten an die Aufsicht nachzukommen.

Wahrscheinlich habe ich den ein oder anderen Leser mit meinen Ausführungen erschrocken. Doch Kopf hoch, es haben sich schon einige Leute den Kopf darüber zerbrochen, wie man dieser Informationsflut Herr werden kann.

Ausgereift ist zwar alles noch nicht, aber zumindest gibt es eine Referenz, die dem Fondsmanager als Grundlage für das weitere Vorgehen dienen kann. Hierzu dann mehr in der nächsten Woche in Teil 3.