§ 338 KAGB – Europäische Fonds für soziales Unternehmertum und weitere Informationen (Teil 2)

Weiter geht es mit Teil 2 zum Thema EuSEF.

Was muss man beachten, wenn man einen EuSEF auflegen möchte?

Kernmerkmal

Ein wesentliches Merkmal des EuSEF ist, dass zusätzlich zur Generierung von finanziellem Gewinn für die Anleger insbesondere die Erzielung positiver sozialer Wirkungen im Vordergrund steht.

Durch die Schaffung von geeigneten Bewertungskriterien zur Messung der positiven sozialen Wirkungen soll der EuSEF die Erfüllung dieses Anspruches an die Anleger transportieren.

Das verwaltete Volumen darf nicht über 500 Mio. EUR hinausgehen, Leverage Kapital darf grundsätzlich nicht eingesetzt werden.

Verwaltung

Wie in § 17 KAGB – Kapitalverwaltungsgesellschaften (KVG) kann ein qualifizierter Fonds für soziales Unternehmertum von einem intern oder extern bestellten Verwalter verwaltet werden. Der Verwalter muss eine juristische Person sein.

Bei interner Verwaltung ist der Verwalter dann der Fonds selbst. In diesem Fall darf der Verwalter keine weiteren Fonds verwalten. Ich denke hier herrscht hinsichtlich der Strukturierung weitgehende Deckungsgleichheit mit den Bestimmungen des KAGB für in- und externe KVG.

Der Fonds sollte seinen Sitz innerhalb der EU haben. Es ist ihm gestattet auch während der Laufzeit zusätzliches Kapital einzuwerben. Damit wäre er dann kein geschlossener Fonds im Sinne von Investmentvermögen im Bereich der Alternativen Assets.

Die Zulassung als EuSEF gilt europaweit, um innerhalb der EU einen einheitlichen Qualitätsstandard durchzusetzen.

Organisation, Risiko & Liquiditätsmanagement

Die Ausführungen zum Thema Interessenkonflikt halten sich dicht an das KAGB und zielen darauf ab, dass der Verwalter die erforderlichen organisatorischen und verwaltungsmäßigen Vorkehrungen trifft, um einen angemessenen Umgang mit Interessenkonflikten gewährleisten zu können.

Eine Auslagerung von Aufgaben entbindet den Verwalter nicht von der Haftung gegenüber den Anlegern. Eine wohl dosierte Auslagerung ist möglich, allerdings sollte dies nicht soweit gehen, dass der Verwalter nur noch als Briefkastenunternehmen firmiert.

Da er die Verantwortung für den Fonds, selbst bei Übertragung von Aufgaben, nicht abgegeben kann muss er sämtliche organisatorischen Maßnahmen treffen, um seiner Aufgabe jederzeit gerecht werden zu können. Zu den organisatorischen Maßnahmen zählt insbesondere auch die Aufrechterhaltung eines mit angemessenen technischen und personellen Ressourcen ausgestatteten Geschäftsbetriebes.

Mit einem angemessenen Risiko- und Liquiditätscontrolling soll der Verwalter die Verfügbarkeit von ausreichenden Eigenmitteln sicherstellen, die genügen, potenzielle Risiken abzudecken und die Fortführung der ordnungsgemäßen Verwaltung des qualifizierten EuSEF sicherstellen.

Bewertung

Die Vermögenswerte des EuSEF müssen ordnungsgemäß bewertet werden. Dies soll dadurch gewährleistet werden, dass bereits in den Fondsbedingungen die Bestimmungen zur Bewertung enthalten sein sollen. Dadurch soll für den Anleger die Integrität und Transparenz der Bewertung erkennbar sein.

Berichtspflichten/ -wesen

Als Mindestberichtspflicht ist ein Jahresbericht mit einheitlichen Regeln vorgesehen. Die Offenlegungspflicht umschließt die Herausstellung der typischen Elemente von Investitionen in Sozialunternehmen, die eine Vergleichbarkeit der Informationen ermöglichen.

Dies beinhaltet Angaben zu den Kriterien und Verfahren, die für die Auswahl bestimmter qualifizierter Portfoliounternehmen als Anlageobjekte herangezogen werden. Auch soll herausgestellt werden, inwiefern die Anlagestrategie die angestrebten positiven sozialen Wirkungen unterstützt, wie deren Erreichen überwacht und schlussendlich auch bewertet wird.

Da ein Teil des Vermögens, bis zu maximal 30%, auch in nicht qualifizierte Unternehmen investiert werden kann, sind die hierfür anzuwendenden Kriterien ebenso offenzulegen.

Die Verordnung sieht eine Reihe unterschiedlicher Arten von sozialen Ergebnissen oder Wirkungen, die von einem Sozialunternehmen angestrebt werden können. Diese bedingen die Entwicklung verschiedener Methoden, mit denen die sozialen Ergebnisse oder Wirkungen festgestellt und gemessen werden können. Eine Aufgabe des Verwalters besteht insbesondere auch darin, die Sozialunternehmen bei der Ausarbeitung und Bereitstellung von Informationen über ihre Ziele und Erfolge zu unterstützen und dann an die Anleger weiterzuleiten.

Da durch die Komplexität der Informationen eine einheitliche und vergleichbare Auswertung sehr schwierig ist, plant die Kommission die Aufsichtsbehörden entsprechend zu unterstützen, um so im Resultat auch für die Anleger ein übersichtliches Berichtsformat zu gewährleisten.

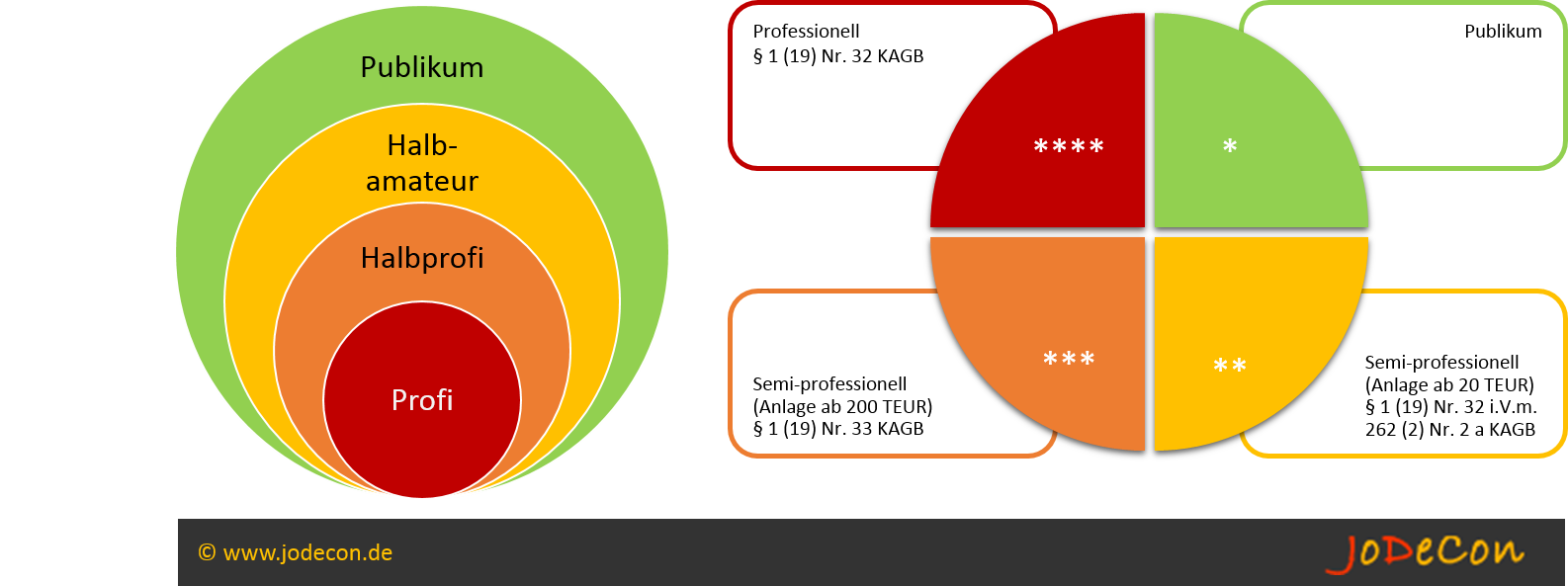

Anlegerkreis & Vertrieb

Die Anlage in einen EuSEF bleibt ausschließlich professionellen Anlegern vorbehalten. Nun sind mir aus dem KAGB schon folgende Klassifizierungen bekannt.

- Die Anlegertypen des KAGB

Bei den professionellen Anlegern wird auf die RICHTLINIE 2004/39/EG verwiesen. Zusätzlich wird der Kreis der Anleger, die in einen EuSEF investieren wollen, noch erweitert.

Also ein neuer Anlegertyp in meiner Sammlung. Ich taufe ihn im Namen des Gesetzes: Sozial-Profi. Dieser muss mindestens 100.000 EUR in die Hand nehmen und eine spezielle schriftliche Risiko-Erklärung abgeben.

Durch die Enge Bindung zum Geschäft wird bei Personen, die in die Verwaltung eines EuSEF eingebunden (Geschäftsführer, Vorständer, Mitarbeiter eines EuSEF) sind, auf den Mindestbetrag und die Risiko-Erklärungs verzichtet.

Der Vertrieb über Sparpläne ist ausgeschlossen.

Die einmalige Registrierung bei der zuständigen Aufsichtsbehörde impliziert die Zulassung für den EU-weiten Vertrieb.

Investmentfokus & Begrenzungen

Verwendungszweck

Die Verordnung sieht folgende Verwendungszwecke für die Investitionen eines EuSEF vor:

- Beschäftigung und Arbeitsmärkte;

- Standards und Rechte im Zusammenhang mit der Arbeitsplatzqualität;

- soziale Eingliederung und Schutz bestimmter Gruppen;

- Gleichbehandlung, Chancengleichheit und Nichtdiskriminierung;

- öffentliche Gesundheit und Sicherheit;

- Zugang zu Sozialschutz-, Gesundheits- und Bildungssystemen und Auswirkungen auf diese Systeme.

Nach Assetklassen

Der Investitionsschwerpunkt muss schwerpunktmäßig auf Sozialunternehmen liegen. Das bedeutet, das mindestens 70 % des aggregierten eingebrachten Kapitals und noch nicht eingeforderten zugesagten Kapitals für Investitionen in solche Unternehmen investiert werden müssen. Höchstens 30 % es Fondsvolumens dürfen für Investitionen in andere Vermögenswerte eingesetzt werden. Kassenbestände und vergleichbare liquide Mittel werden auf die Höchstgrenze von 30% nicht angerechnet.

Nach Geografischem Fokus

Bevorzugt soll das Wachstum von Sozialunternehmen in der EU gestärkt werden. Dies schließt aber Investitionen in qualifizierte Portfoliounternehmen in Drittländern nicht aus, sofern hiervon indirekt Sozialunternehmen in der EU profitieren können. Für Drittländer gelten spezielle Anforderungen an die Qualifizierung.

Strategien

Das Kerngeschäft von qualifizierten Fonds für soziales

Unternehmertum besteht darin, Sozialunternehmen mit

tels Primärinvestitionen Finanzmittel bereitzustellen. Qua

lifizierte Fonds für soziales Unternehmertum sollten sich

weder an systemisch wichtigen Banktätigkeiten außerhalb

des üblichen aufsichtsrechtlichen Rahmens (sogenanntes

„Schattenbankwesen“) beteiligen noch typische Private-

Equity-Strategien, wie fremdfinanzierte Übernahmen, ver

folgen.

Methoden, durch die sich das Risiko des Fonds durch Kreditaufnahme, Wertpapierleihe, Engagements in Derivatepositionen oder auf andere Weise über die Höhe des Fondsvolumens erhöht sind nicht erlaubt. Somit ist der Einsatz von Leverage Kapital grundsätzlich nicht möglich. Für Kreditaufnahmen gibt es einen sehr eingeschränkten Spielraum.

Finanzierungsinstrumente

Grundsätzlich darf ein EuSEF folgende Finanzinstrumente im Zuge seiner Investmenttätigkeit nutzen:

- Eigenkapital

- Mezzanine Kapital

- Schuldtitel, wie etwa Schuldscheine und Einlagenzertifikate

- Fremdkapital

- besicherte und nicht besicherte Darlehen und Zuschüsse.

Investitionen in andere qualifizierte Fonds für soziales Unternehmertum sind erlaubt. Jedoch nur dann, wenn diese Zielfonds selbst höchstens 10 % ihres Fondsvolumens auch in qualifizierte Fonds für soziales Unternehmertum investiert haben.

Zielunternehmen

Bei den Zielunternehmen spricht man von sogenannten „qualifizierten Portfoliounternehmen“, welche nicht am Kapitalmarkt gelistet sein dürfen. Hinsichtlich des Geschäftszwecks verweise ich auf das Zitat von der Kommission über das soziale Unternehmertum aus Teil 1 des Beitrages, um hier etwas Paragraphen-Balast abwerfen zu können.

Aufsicht

Für die Aufsicht eines geplanten EuSEF ist die zuständige Aufsichtsbehörde im Herkunftsland des Verwalters zuständig. In Deutschland also die BaFin. Die Registrierung, die in Deutschland in § 44 KAGB geregelt ist, soll so schnell wie möglich erfolgen. Dies ist insofern für den Verwalter auch sinnvoll, da er ansonsten unter andere ggf. weitreichendere Regelungen des KAGB fallen könnte.

Die BaFin wiederum ist gegebüber der ESMA berichtspflichtig. Außerdem sollen die Aufsichtberhörden der Migliedsstaaten in engem Austausch untereinander stehen.

Die ESMA richtet ein zentrales EU Verzeichnis der EuSEF Verwalter ein.

Ausblick zur Verordnung

Innerhalb von vier Jahren nach dem Geltungsbeginn, also bis 2017, ist eine Prüfung der Verordnung angedacht. Es geht darum die Entwicklung des Marktes und die Funktionsweise der Verordnung zu bewerten. Inhalt der Prüfung soll auch eine mögliche Ausweitung auf Verwalter größerer alternativer Investmentsfonds sein, damit diese auch die Möglichkeit haben die Bezeichnung „EuSEF“ zu tragen.

Auch die Auswirkungen anderer aufsichtsrechtlicher Vorschriften, z.B. auf institutionelle Anleger stehen neben möglichen steuerlichen Hindernissen auf dem Plan.

Weiterführende Informationen

- Europäische Kommission – Der EU-Binnenmarkt

- Bundeszentrale für politische Bildung

- Österreichischer Blog des Bundesdachverband für Soziale Unternehmen (bdv austria)

Fazit

So, dass war es vorerst zum Thema EuSEF. Mir ist so einiges klarer geworden. Wenn man aus dem Bereich der alternativen Investments kommt, muss man hinsichtlich der zu erwartenden Rendite sicherlich mit anderen Augen an den EuSEF gehen. Es gibt ja heute schon sehr viele Stiftungen und Family Offices, die nicht nur den Profit in den Vordergrund stellen. In jeder größeren Stadt gibt es bereits Bürgerstiftungen. Ich habe auch gelernt, dass die Investments wohl sehr viel schneller umgeschlagen werden können und es Bereiche gibt, wo die Ausfallraten eher marginal sind, da man es mit alteingesessenen Unternehmen zu tun hat.

Mich interessiert insbesondere, welche Investitionen hier möglich sind. Schwierig finde ich tatsächlich etwas seriöses zu finden, welches auch bei näherer Betrachtung den Ansprüchen stand hält , ohne dass ich als Verwalter Gefahr laufe, meine „Lizenz“ zu verlieren.

Wenn es Neues zum Thema gibt, berichte ich gerne wieder.

Mein Blog wird hin und wieder doch gelesen. Von einem aufmerksamen Leser bin ich auf eine Unschärfe hinsichtlich der möglichen Zielgruppe hingewiesen worden. Heute habe ich diesen Abschnitt daher überarbeitet. Vor lauter Beschreibung des Sozial-Profi hatte ich den professionellen Investor einfach unter den Tisch fallen lassen. Dabei wird er für den EuSEF sicher ein sehr wichtiger Partner sein.

Ferner hatte ich bei der Verwaltung des Vermögens von einer weitgehenden Deckungsgleichheit gesprochen. Dies bezog sich auf die Strukturierung in in- und externe KVG. Wie streng die anderen Auflagen an eine EuSEF-KVG sein werden bleibt abzuwarten. Die EU-Verordnung bleibt hier sehr schwammig. Sowie ich die Intension der EU verstanden habe, wünscht man sich aber wohl eher, dass die BaFin beim EuSEF die „Kirche im Dorf lässt“.

Als letztes habe ich nochmal verdeutlicht, dass das Fondsvolumen derzeit auf 500 Mio. EUR – Leverage-Kapital ist nicht erlaubt – begrenzt ist.

Wenn Dir in diesem oder anderen Beiträgen was auffällt, bitte schreibe mir. Ich werde mich bevorzugt an Wochenenden mit Prüfung und Nachbesserung von Beiträgen oder Fragen aus dem Leserkreis beschäftigen können. Da sich das Rheinland ab Donnerstag nächste Woche im karnevalistischen Ausnahmezustand befindet, habe ich meine Projekttermine Vorort etwas minimiert. Ich hab schon einige Ideen für neue Beiträge. Insbesondere wollte ich schauen, ob es schon ausreichend Informationen zum EU-Förderprogramm Horizon (in Deutsch Horizont) 2020 gibt.