2011/61 – Artikel 33 – Bedingungen für die Verwaltung von EU-AIF mit Sitz in anderen Mitgliedstaaten

In den Artikeln 31 und 32 der AIFM Direktive 2011/61 ging es um den Vertrieb von Anteilen im Herkunftsland und in anderen Mitgliedstaaten. Der Artikel 33, den ich heute besprechen möchte, befasst sich mit der Verwaltung.

Ich hatte im Beitrag zu Artikel 31 ein Schema konzipiert, das ich weiter nutzen möchte. Es sollte Dir auch den Vergleich mit den anderen Artikeln erleichtern.

Kurzüberblick

| Tätigkeiten | ||

| Verwaltung | ||

| Erstanzeige | ||

| Änderungsanzeige | ||

| Region | ||

| Andere Mitgliedsstaaten | ||

| Beteiligte | ||

| EU-AIFM | ||

| EU-AIF | ||

| Nationale Aufsichtsbehörde(n)/ Aufsichtsbehörde Herkunftsmitgliedstaat (HKMS) |

||

| BaFin | ||

| Aufsichtsbehörde Aufnahmemitgliedstaat (AMS) | ||

| ESMA |

Kombinationen, die durch den Artikel 33 abgedeckt werden soll

| Tätigkeit | Verwalter | Verwaltungssitz | Vertrieb durch | Vertriebsgebiet | Vertrieb von | AIF-Sitz | Behörde | Artikel |

| Verwaltung | EU-AIFM | HKMS – AIFM | – | – | EU-AIF | EU | HKMS | 33 |

HKMS = Herkunftsmitgliedstaat des AIFM

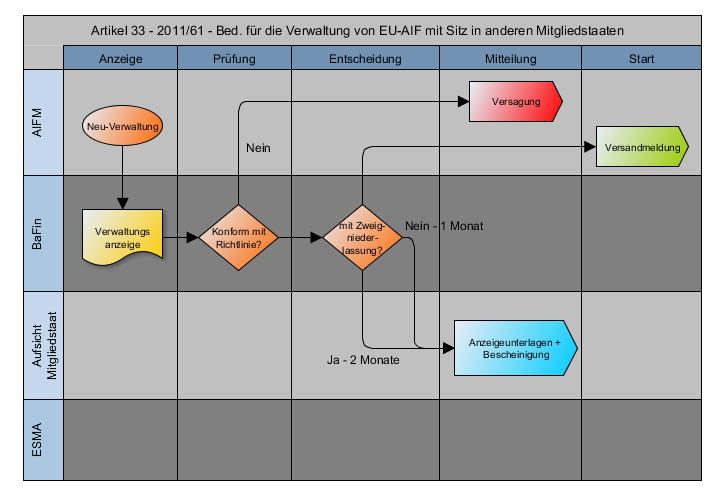

Verwaltungssanzeige (Erstanzeige)

Die Mitgliedstaaten müssen sicherstellen, dass ein zugelassener EU-AIFM einen EU-AIF mit Sitz in einem anderen Mitgliedstaat direkt oder aber indirekt über eine Zweigniederlassung verwalten kann. Voraussetzung ist, dass der AIFM für die Verwaltung dieser Art von AIF zugelassen wurde (Artikel 33 (1)) .

Möchte ein AIFM also AIF mit Sitz in einem anderen Mitgliedstaat verwalten, so reicht er bei seiner Aufsichtsbehörde folgende Unterlagen ein:

- Angaben zum Mitgliedstaat, in dem er den AIF direkt oder über eine Zweigniederlassung verwalten möchte (Artikel 33 (2) a).

- Geschäftsplan aus dem speziell die zu erbringenden Dienstleistungen hervorgehen (Artikel 33 (2) b).

- Auflistung der AIF, die verwaltet werden sollen, als Teil des Geschäftsplan (Artikel 33 (2) b).

Für den Fall, dass eine Zweigniederlassung errichtet werden soll sind noch folgende ergänzende Angaben notwendig:

- Ergänzende Angaben zum organisatorischen Aufbau der Zweigniederlassung (Artikel 33 (3) a).

- Anschrift, unter der im HKMS des AIF Unterlagen angefordert werden können (Artikel 33 (3) b).

- Namen und Kontaktangaben der Geschäftsführer der Zweigniederlassung (Artikel 33 (3) c).

In der folgenden Grafik habe ich diese Punkte als Verwaltungsanzeige eingearbeitet,

Ich gehe in der Grafik von einem deutschen AIFM aus, so dass ich die BaFin als zuständige Aufsichtsbehörde eingefügt habe. Diese hat binnen eines Monats nach Eingang der vollständigen Unterlagen, bzw. für den Fall, dass eine Zweigniederlassung errichtet werden soll innerhalb von 2 Monaten die Unterlagen an die Aufsichtsbehörde des anderen Mitgliedsstaates zu senden. Dieser Mitgliedsstaat wird im Gesetz als Aufnahmemitgliedstaat (AMS) des AIFM bezeichnet.

Die Aufsichtsbehörde des HKMS kan die Unterlagen nur dann weiterleiten, wen die einschlägigen Richtlinien für die Verwaltung durch den AIFM eingehalten werden. Verbunden mit der Weiterleitung an die Aufsichtsbehörde des AMS ist die Ausstellung einer Bescheinigung über die Zulassung des AIFM (Artikel 33 (4)).

Im übrigen ist der AIFM unverzüglich über den Versand zu unterrichten und kann nach Eingang der Versandmeldung auch mit der Erbringung seiner Dienstleistungen im AMS starten.

Wurde dieser Prozess durchlaufen, so ist in Artikel 33 (5) geregelt, dass der AMS dem für den durch die Direktive abgedeckten Bereiche keine zusätzlichen Anforderungen auferlegen darf.

Änderungsanzeige

Artikel 33 (6) sieht vor, dass bei ungeplanten wesentlichen Änderungen eine sofortige Unterrichtung der Aufsicht im HKMS erforderlich ist. Sofern die Änderung absehbar ist, sollte sie mindestens einen Monat vor Durchführung erfolgen. Ansonsten ist der Workflow identisch mit dem oben gezeigten Schaubild. Bei einer ganz oder teilweisen Versagung kann die Behörde den in Rahmen von Artikel 46 gesetzten Rahmen ausschöpfen. Hierzu gibt es aktuell noch keinen Beitrag.

Aufgaben/ Tätigkeiten der ESMA

Diese ist in den Prozess nur indirekt einbezogen, in dem sie entsprechend Artikel 33 (7) für die Ausarbeitung der technischen Regulierungsstandards und gemäß Artikel 33 (8) für die technischen Durchführungsstandards zuständig ist.

Damit soll die einheitliche Anwendung der Bedingungen in allen einbezogenenen Staaten gewährleistet werden.

Definitionen

In der obigen Beschreibung findest Du folgende Begrifflichkeiten, die ich gerne noch näher beschreiben möchte:

AIFM

„AIFM“ ist jede juristische Person, deren reguläre Geschäftstätigkeit darin besteht, einen oder mehrere AIF zu verwalten. So ist es in Artikel 4 (1) b – Definitionen – definiert.

AIF

In Artikel 4 (1) a – Definitionen – wird der AIF als jeder Organismus für gemeinsame Anlagen einschließlich seiner Teilfonds, der

- von einer Anzahl von Anlegern Kapital einsammelt, um es gemäß einer festgelegten Anlagestrategie zum Nutzen dieser Anleger zu investieren, und

- keine Genehmigung gemäß Artikel 5 der Richtlinie 2009/65/EG benötigt.

beschrieben. Unter ii. ist der OGAW gemeint, der eine separate Zulassung benötigt.

Herkunftsmitgliedstaat des EU-AIFM

Der Begriff ist in Artikel 4 (1) q – Definitionen – beschrieben. Es handelt sich um den Mitgliedstaat, in dem der EU-AIFM seinen satzungsmäßigen Sitz hat.

Aufnahmemitgliedstaat

Der Begriff ist in Artikel 33 (4) beschrieben. Es handelt sich um den Mitgliedstaat, in dem der EU-AIFM direkt oder indirekt tätig werden möchte.

Mitgliedstaat

Hier habe ich in der Direktive direkt keine explizite Definition gefunden. Es sollte aber klar sein, dass es sich hier um einen EU Mitgliedstaat handelt.

Nationale Aufsichtsbehörde

Der Begriff wird so in 2011/61 nicht benutzt. Man spricht hier von der zuständigen Behörde, bei welcher es sich nach Artikel 4 (1) f – Definitionen – um die nationalen Behörden der Mitgliedstaaten, die aufgrund von Rechts- oder Verwaltungsvorschriften zur Beaufsichtigung von AIFM befugt sind, handelt.

Querverlinkung zu

231/2013/EU

Wohl darauf zurückführend, das die Verwaltung un der Vertrieb von AIF durch AIFM in 2011/61 in den Kapiteln VI und VII schon sehr ausführlich beschrieben wurde, findet man eigentlich keinem direkten Link.

KAGB

Anders gestaltet sich dies beim KAGB, welches die Umsetzung von 2011/61 beinhaltet. Hier gibt es gleich mehrere Verlinkungen:

| KAGB | 2011/61 | ||

| § | Absatz | Bezeichnung | Artikel 33 Abs. |

| 54 | (3) | Zweigniederlassung und grenzüberschreitender Dienstleistungsverkehr von EU-AIF Verwaltungsgesellschaften im Inland | (4) |