2011/61 – Artikel 32 – Vertrieb von Anteilen von EU-AIF in anderen Mitgliedstaaten als dem Herkunftsmitgliedstaat des AIFM

Zu Artikel 31 AIFMD – Vertrieb von Anteilen von EU-AIF im Herkunftsmitgliedstaat des AIFM – hatte ich bereits einen Beitrag verfasst. Artikel 32 geht auf die Fälle ein, in denen sich der Vertrieb auf andere Mitgliedstaaten erstreckt. Für die weitere Analyse des Artikels nutze ich das für den Artikel 31 konzipierte Schema.

Kurzüberblick

| Tätigkeiten | ||

| Vertrieb | ||

| Erstanzeige | ||

| Änderungsanzeige | ||

| Region | ||

| Andere Mitgliedsstaaten | ||

| Beteiligte | ||

| EU-AIFM | ||

| EU-AIF | ||

| EU-Feeder-AIF | ||

| Nationale Aufsichtsbehörde(n) | ||

| BaFin | ||

| Aufsichtbehörde(n) Mitgliedstaat(en) | ||

| ESMA | ||

| Professionelle Anleger |

Kombination, die durch den Artikel 32 abgedeckt werden soll

| Tätigkeit | Verwalter | Verwaltungssitz | Vertrieb durch | Vertriebsgebiet | Vertrieb von | AIF-Sitz | Behörde | Artikel |

| Vertrieb | EU-AIFM | HKMS – AIFM | EU-AIFM | Mitgliedsstaaten außerhalb HKMS | EU-AIF | HKMS | HKMS | 32 |

HKMS = Herkunftsmitgliedstaat des AIFM

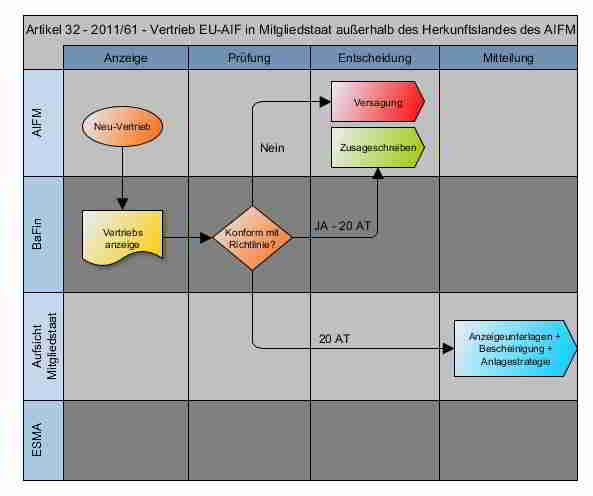

Vertriebsanzeige

Der Artikel 32 regelt den Vertrieb von EU-AIF durch einen zugelassenen EU-AIFM an professionelle Anleger – Artikel 32 (1) – in anderen Mitgliedsstaate, als dem Herkunftsland des AIFM. Sofern es sich beim EU-AIF um einen Feeder-AIF handelt, sind die Voraussetzungen nur dann gegeben, wenn der Master-AIF ebenfalls ein EU-AIF ist. Nach Absatz 2 sind die Vertriebsanzeigen bei mehreren EU-AIF jeweils gesondert einzureichen.

Ich gehe in der Grafik von einem deutschen AIFM aus, so dass ich die BaFin als zuständige Aufsichtsbehörde eingefügt habe. Diese hat 20 Arbeitstage Zeit, nachdem eine vollständige Vertriebsanzeige eingereicht wurde, eine Genehmigung zu erteilen, oder diese zu versagen. Die BaFin kann die Genehmigung des Vertriebes nur dann versagen, wenn die Verwaltung des AIFM gegen die Richtlinie verstoßen würde. Der erforderliche Inhalt des Anzeigeschreibens ist in Anhang IV der Richtlinie beschrieben und umfasst:

- Ein Anzeigeschreiben einschließlich eines Geschäftsplans, der Angaben zu den AIF, die der AIFM zu vertreiben beabsichtigt, sowie zu deren Sitz enthält;

- die Vertragsbedingungen oder die Satzung des AIF;

- Name der Verwahrstelle des AIF;

- eine Beschreibung des AIF bzw. alle für die Anleger verfügbaren Informationen über den AIF;

- Angaben zum Sitz des Master-AIF, falls es sich bei dem AIF um einen Feeder-AIF handelt;

- alle in Artikel 23 (1) – Informationspflichten gegenüber Anlegern – genannten weiteren Informationen für jeden AIF, den der AIFM zu vertreiben beabsichtigt;

- Angaben zu dem Mitgliedsstaat, in dem die Anteile vertrieben werden sollen.

- sofern zutreffend Angaben zu den Vorkehrungen, die getroffen wurden, um zu verhindern, dass Anteile des AIF an Kleinanleger vertrieben werden, auch falls ein AIFM für die Erbringung von Wertpapierdienstleistungen für den AIF auf unabhängige Unternehmen zurückgreift.

Damit gibt es zum Artikel 31 eigentlich nur einen geänderten Verweis auf Anhang IV anstelle von III. Dieser beinhaltet dann lediglich die logische Erweiterung zur Auflistung der Mitgliedstaaten, in denen der Vertrieb erfolgen soll (7.). Ergo ergeben sich hier gegenüber Artikel 31 keine wesentliche Änderung.

Änderungsanzeige

Artikel 32 (7) sieht vor, dass bei ungeplanten wesentlichen Änderungen eine sofortige Unterrichtung der Aufsicht erforderlich ist. Sofern die Änderung absehbar ist, sollte sie mindestens einen Monat vor Durchführung erfolgen. Ansonsten ist der Workflow identisch mit dem oben gezeigten Schaubild. Bei einer ganz oder teilweisen Versagung kann die Behörde den in Rahmen von Artikel 46 gesetzten Rahmen ausschöpfen. Hierzu gibt es aktuell noch keinen Beitrag.

Aufgaben/ Tätigkeiten der ESMA

Diese ist in den Prozess nur indirekt einbezogen, in dem sie entsprechend Artikel 32 (8) für die Ausarbeitung der technischen Durchführungsstandards zuständig ist, um so einheitliche Bedingungen für die Anwendung dieses Artikels zu gewährleisten. Da hier zwischenstaatliche Interessen betroffen sind, sind die Standards umfassender beschrieben. Präzessiert werden soll:

- Form und Inhalt eines Musters für das Anzeigeschreiben, welches nach Absatz 2 vom AIFM eingereicht werden soll;

- Form und Inhalt für der Bescheinigung der Bescheinigung, welche die Aufsichtsbehörde des Herkunftsland des AIFM an die Aufsichtsbehörde des Mitgliedsstaates senden soll (Absatz 3), in dem der Vertrieb des EU-AIF stattfinden soll;

- die Form der Übermittlung der Informationen nach Absatz 3 zwischen den Aufsichtsbehörden;

- die Form der schriftlichen Mitteilung entsprechend Absatz 7, welcher sich mit der Änderungsanzeige befasst.

Gerade bei dieser Teilvariante des internationalen Vertriebs kann die ESMA die Notwendigkeit ihrer Existenz recht gut dokumentieren.

Definitionen

In der obigen Beschreibung findest Du folgende Begrifflichkeiten, die ich gerne noch näher beschreiben möchte:

AIFM

„AIFM“ ist jede juristische Person, deren reguläre Geschäftstätigkeit darin besteht, einen oder mehrere AIF zu verwalten. So ist es in Artikel 4 (1) b – Definitionen – definiert.

AIF

In Artikel 4 (1) a – Definitionen – wird der AIF als jeder Organismus für gemeinsame Anlagen einschließlich seiner Teilfonds, der

- von einer Anzahl von Anlegern Kapital einsammelt, um es gemäß einer festgelegten Anlagestrategie zum Nutzen dieser Anleger zu investieren, und

- keine Genehmigung gemäß Artikel 5 der Richtlinie 2009/65/EG benötigt.

beschrieben. Unter ii. ist der OGAW gemeint, der eine separate Zulassung benötigt.

Herkunftsmitgliedstaat des EU-AIFM

Der Begriff ist in Artikel 4 (1) q – Definitionen – beschrieben. Es handelt sich um den Mitgliedstaat, in dem der EU-AIFM seinen satzungsmäßigen Sitz hat.

Mitgliedstaat

Hier habe ich in der Direktive direkt keine explizite Definition gefunden. Es sollte aber klar sein, dass es sich hier um einen EU Mitgliedstaat handelt.

Professionelle Anleger

Artikel 4 (1) ag – Definitionen – beschreibt den „professionellen Anleger“ als jeden Anleger, der im Sinne von Anhang II der Richtlinie 2004/39/EG als ein professioneller Kunde angesehen wird oder auf Antrag als ein professioneller Kunde behandelt werden kann. Ich hatte mich im Beitrag: Assetklasse – Sachwerte mit den Definitionen im KAGB mit den Anlegertypen auseinandergesetzt.

Nationale Aufsichtsbehörde

Der Begriff wird so in 2011/61 nicht benutzt. Man spricht hier von der zuständigen Behörde, bei welcher es sich nach Artikel 4 (1) f – Definitionen – um die nationalen Behörden der Mitgliedstaaten, die aufgrund von Rechts- oder Verwaltungsvorschriften zur Beaufsichtigung von AIFM befugt sind, handelt.

Querverlinkung zu

231/2013/EU

Wohl darauf zurückführend, das die Verwaltung un der Vertrieb von AIF durch AIFM in 2011/61 in den Kapiteln VI und VII schon sehr ausführlich beschrieben wurde, findet man eigentlich keinem direkten Link.

KAGB

Anders gestaltet sich dies beim KAGB, welches die Umsetzung von 2011/61 beinhaltet. Hier gibt es gleich mehrere Verlinkungen:

| KAGB | 2011/61 | ||

| § | Absatz | Bezeichnung | Artikel 32 Abs. |

| 163 | (1) | Genehmigung der Anlagebedingungen | (9) |

| 322 | (4) | Anzeigepflicht einer AIF-Kapitalverwaltungsgesellschaft beim beabsichtigten Vertrieb von ausländischen AIF oder von inländischen Spezial-Feeder-AIF oder EU-Feeder-AIF, deren jeweiliger Master-AIF kein EU-AIF oder inländischer AIF ist, der von einer EU-AIF-Verwaltungsgesellschaft oder einer AIF-Kapitalverwaltungsgesellschaft verwaltet wird, an semiprofessionelle und professionelle Anleger im Inland | (4) |

| 323 | (3) | Anzeigepflicht einer EU-AIF-Verwaltungsgesellschaft beim beabsichtigten Vertrieb von EU- AIF oder von inländischen Spezial-AIF an semiprofessionelle und professionelle Anleger im Inland | (5) |

| 329 | (1) | Anzeigepflicht einer EU-AIF-Verwaltungsgesellschaft oder einer AIF-Kapitalverwaltungs- gesellschaft beim beabsichtigten Vertrieb von von ihr verwalteten inländischen Spezial-Fee- der-AIF oder EU-Feeder-AIF, deren jeweiliger Master-AIF kein EU-AIF oder inländischer AIF ist, der von einer EU-AIF-Verwaltungsgesellschaft oder einer AIF-Kapitalverwaltungsgesellschaft verwaltet wird, oder ausländischen AIF an semiprofessionelle und professionelle Anleger im Inland | (1) |

| 331 | (1), (2), (4), (5), (7) | Anzeigepflicht einer AIF-Kapitalverwaltungsgesellschaft beim Vertrieb von EU-AIF oder inländischen AIF an professionelle Anleger in anderen Mitgliedstaaten der Euro- päischen Union oder in Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum; | (1) – (7) |

| 332 | (3) | Anzeigepflicht einer AIF-Kapitalverwaltungsgesellschaft beim Vertrieb von ausländischen AIF oder von inländischen Feeder-AIF oder EU- Feeder-AIF, deren jeweiliger Master-AIF kein EU-AIF oder inländischer AIF ist, der von einer EU-AIF-Verwaltungsgesellschaft oder einer AIF-Kapitalverwaltungsgesellschaft verwaltet wird, an professionelle Anleger in anderen Mitgliedstaaten der Europäischen Union oder in Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum | (4) |

Das Mapping zwischen dem Artikel 32 habe ich in der Tabelle vorgenommen, wie zuvor im Beitrag zu Artikel 31. Es werden eine Reihe von Paragraphen des KAGB angesprochen. Als gebürtiger Schwabe guckt man doch ganz gerne mal auf die monetären Auswirkungen, welche sich daraus ergeben könnten.

In meinem Beitrag:

hatte ich Ende März schon auf die FinDAGKostV – Gebührenverordnung der BaFin der BaFin verwiesen.

Da die Verordnung mit Absätzen und Unternummern arbeitet, müsste man schon sehr stark einsteigen, um die etwaigen Kosten für die Vertriebsanzeige ermitteln zu können. Was mich eigentlich interessierte war, ob die Vertriebsanzeige für den Vertrieb teurer ist, als die für den Vertrieb im Herkunftsland. Dafür habe ich keine Hinweise gefunden. Stellt sich die Frage, ob die gemeinsame Vertriebsanzeige günstiger ist, oder ob man hierfür einzeln bezahlen muss. In Kombination mit der separaten Anzeige bei Master-/ Feederfundstrukturen kann dann schon was zusammenkommen.