Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung am Irebs-Institut der Universität Regensburg hält die Bewertungsregelungen nach § 216 KAGB – Bewerter für zu lax.

Kolumne in der Thomas Richter, Hauptgeschäftsführer des Deutschen Fondsverbands BVI, einen kurzen Ausblick über den vermutlichen Bürokratieaufwand gibt, der hinter dem KAGB steht.

Herr Richter, geht in seiner Kolumne bei procontra-online davon aus, dass das KAGB den Fondsmarkt verändern wird.

>>> Ich analysiere hier zunächst 1:1 die Inhalte. Fehlinterpretationen sind daher möglich und auch gewünscht. Manche Fehlinterpretationen lösen sich erst in späteren Abschnitten oder in internen und externen Verweisen wieder auf. Obwohl das KAGB auf den ersten Blick strukturiert wirkt, ist es leider sehr schwer lesbar. Insbesondere die vielen internen Verweise, aber auch die Verweise auf EU-Richtlinien, tragen hierzu bei. Als Projektmanager würde ich mir eine schöne Prozessstruktur mit wohl definierten Ein- und Ausstiegspunkten wünschen. <<<

Heute möchte ich mich an mein erstes Beispiel aus der Praxis, hinsichtlich der Auswirkungen des KAGB, wagen.

Am 22.4.2013 besuchte ich eine Veranstaltung des Private Equity Forum NRW e.V. in Düsseldorf. Herr Dr. Ulrich Keunecke, Partner bei der KPMG Rechtsanwaltsgesellschaft mbH, referierte zum Thema „Umsetzung der AIFM-Richtlinie in Deutschland“.

Vergiss den Fonds, es lebe das Investmentvermögen!

Die Bundesregierung hat am12.12.2012 den Entwurf eines Gesetzes zur Umsetzung der Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds (AIFM-Umsetzungsgesetz – AIFM-UmsG) veröffentlicht. Das in Kraft getretene Gesetz ist zu finden unter: http://www.gesetze-im-internet.de/kagb/ (ergänzender Hinweis vom 12.08.2013).

Ziel des Gesetzesentwurfes ist es insbesondere auch ein neues Kapitalanlagegesetzbuch (KAGB) zu schaffen, das sämtliche Arten von Investmentfonds und ihre Verwalter einer Finanzaufsicht unterwirft.

Wie geht man das Thema Fonds-Prozesse und -strukturen am besten an?

Ich habe mich entschlossen, die bilanzielle Sicht als Basis meiner Ausführungen zu wählen. Somit sind die Mittelbeschaffung und die Mittelverwendung, sowie das Fondsmanagement (Mittelverwaltung) die zentralen Ausgangspunkte meiner Betrachtungen.

(c) www.jodecon.de: Mittelherkunft/ -verwendung und Fonds Management

Starten möchte ich mit der Mittelherkunft, damit der Fondstopf erstmal gefüllt ist.

Mittelherkunft

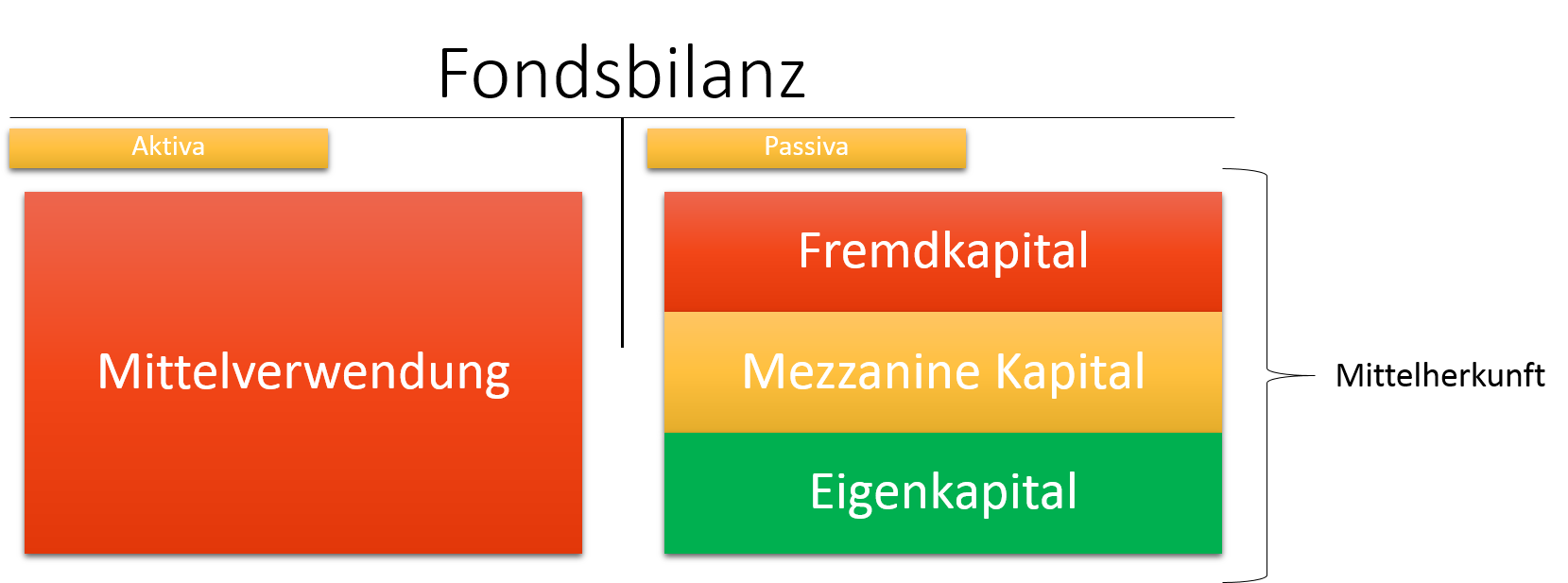

Wenn ich über die Mittelherkunft bei einem Fonds spreche, dann meine ich die Passivseite in der Fondsbilanz.

(c) www.jodecon.de: Fondsbilanz

Diese setzt sich wie bei allen Unternehmen aus dem Eigenkapital und dem Fremdkapital zusammen.

(c) www.jodecon.de: Gliederung der Mittelherkunft

Branchenüblich starte ich mit dem Fremdkapital. Dies können Mittel, meist Darlehen, von Anteileignern des Fonds oder aber auch von außenstehenden Dritten (Kreditinstitute) sein. Mittelzuflüsse in Form von nachrangigen Darlehen, stillen Beteiligungen, Bonds etc., also Finanzierungsinstrumenten die in ihrer Wertigkeit zwischen Fremd- und Eigenkapital liegen, fallen unter den Gliederungspunkt Mezzanine Kapital.

Eigenkapital wird bei Fondsgesellschaften in der Regel in Form von Anteilen (GmbH oder KG) oder Aktien (AG, KGaA) erbracht.

Bei einfachen Fondskonstrukten (klassische Fonds-KG) werden die eingeworbenen Mittel wohl ausschließlich in Form von Eigenkapital erbracht. Sofern allerdings komplexere Strukturen mit Feederfonds, Finanzvehikeln etc. gewählt werden, ist auch der Einsatz von Mezzanine- oder Fremdkapital möglich. Inwiefern das Kapitalanlagegesetzbuch (KAGB) und die darin enthaltene unterschiedliche Definition der Größenklassen für Fonds mit Fremdkapitaleinsatz (Leverage-Kapital-Fonds) und ohne Fremdkapitaleinsatz auf die Gestaltung Einfluss nehmen wird, bleibt abzuwarten.

Bevor der Fonds allerdings über die finanziellen Mittel verfügen kann, muss er sie zunächst mal einwerben. Hat er die Mittel erhalten, stehen regelmäßige Berichtspflichten und Abrechnungen bis zu endgültigen Liquidierung (positiv oder negativ) an.

Hinter der Mittelherkunft verbergen sich also einige Prozesse, die über die Laufzeit des Fonds (meist zwischen 10 und 15 Jahren) in zeitlicher Reihenfolge entweder nur einmalig oder aber mehrfach in unregelmäßigen oder regelmäßigen Abständen vorkommen.

In der Initialphase des Fonds haben wir die Mittelbeschaffung (Fundraising). Ein sehr zeit- und kostenaufwendiger Prozess, welcher sehr gut geplant und frühzeitig angegangen werden sollte. Auf das Fundraising möchte ich hier nicht im Detail eingehen. Wichtig halte ich jedoch den Aufbau einer klar strukturierten und IT-gestützten Projektorganisation.

Das IT-Tool für das Fundraising sollte neben den üblichen CRM-Komponenten über ein Workflow- und Auswertungstool verfügen. Das Workflow Tool sollte anpassbar sein und das Fundraising Projekt unterstützen. Mit einem Auswertungstool soll gewährleistet werden, dass man jederzeit auf dem aktuellen Stand ist.

Wie aus jüngsten Informationen aus der Branche bekannt ist, wird die von den potentiellen Investoren vorgenommene Due Diligence sehr stark individualisiert und damit für die Initiatoren des Fonds noch aufwendiger. Sehr häufig werden auch zusätzliche Klauseln (Covenants) in die Fondsverträge aufgenommen. Dies kann später im laufenden Fondsbetrieb zu erhöhten Verwaltungsaufwendungen führen.

Bei den Covenants unterscheidet man zwischen den:

financial Covenants

positiven Covenants und

negativen Covenants

Hinter den financial Covenants verbergen sich meist Kennzahlen, die eingehalten werden sollen/ müssen. Bei positiven Covenants müssen vereinbarte Informations- und Berichtspflichten eingehalten werden. Am gefährlichsten sind die negativen Covenants, welche jeweils an die Zustimmung des Investors gebunden sind.

Legt der Investor zum Beispiel auf ‚opt in‘ und ‚opt out‘ Klauseln im Vertrag wert, kann dies für den Fonds über viele Jahre einen sehr hohen Aufwand bei der Ermittlung der Berichtsdaten zur Folge haben. Unter Berücksichtigung der Forderungen nach einer immer höheren Transparenz bei den Investments eines Fonds vom obersten bis zum untersten Level einer Investmenthierarchie müssen sämtliche Ausnahmen berücksichtigt werden.

Dies geht heute wirklich nur noch mit den leistungsfähigsten Softwaretools, die es schaffen jedem investierten Cent eine ID-Nummer zu vergeben.

Nachdem der Blue Print nun von allen Projektparteien verabschiedet wurde, kann es an die Umsetzung gehen.

Hier zeigt sich, wie gut der Blue Print ist und was der Anbieter/ Programmierer dann wirklich auch aus ihm heraus zieht. Gib bitte in der Bildersuche Deiner Suchmaschine „Projektmanagement Schaukel“ ein. Hier wird Dir dann eine Bildfolge mit einem Baum gezeigt. Das Bild bringt alles auf den Punkt. Weitere Erklärungen meinerseits sind nicht erforderlich. Die Grafik ist sehr bekannt un daher für Dich wahrscheinlich nicht neu. Ich hab das Bild extra nicht kopiert, da ich nicht weiß, wie die Urheberrechte geregelt sind.

Wie der genaue Ablauf in der Umsetzungsphase ist, wird sicherlich von Anbieter zu Anbieter unterschiedlich sein. Der jeweilige Anbieter wird sicherlich sein Best-Practice-Modell versuchen umzusetzen. Da es sich meist um erprobte Verfahren handelt, habe ich dagegen nichts auszusetzen.

Die Analysephase dient dem Anbieter dazu, die Anforderungen des Kunden zu erfassen, näher zu spezifizieren, umso anhand eines detaillierten Überblicks die weitere Umsetzung zu planen. Zielsetzung ist es, am Ende der Phase einen Blue Print (Pflichtenheft) zu haben, auf dessen Basis gemeinschaftlich die Umsetzung verabschiedet werden kann.