Zuvor hatte ich mich in drei weiteren Beiträgen mit dem Thema Solvency II beschäftigt. Dies sind:

- Solvency II – Auch für Manager von Alternativen Assets?

- Solvency II – Was wird von einem Manager aus dem Bereich Alternative Assets erwartet?

- Solvency II – Was sende ich an den Versicherer?

Mit dem Solvency II Tripartite Template existiert für den Asset Manager ein Quasi-Standard, welches m.E. dankbar aufgegriffen werden sollte, um den Pflichten aus Solvency II ordnungsgemäß nachkommen zu können.

Wie schon im vorherigen Beitrag beschrieben, gibt es das Template auf der Webseite des BVI.

Welchen Kardinalfehler sollte bei Nutzung des Templates vermieden werden?

- Sich nicht zeitnah und intensiv genug, mit dem Template und seinen versteckten Herausforderungen zu beschäftigen.

- Sich nur auf die Überschriften der Spalten zu konzentrieren und die Struktur des Dokuments außer Acht lassen.

- Eigene Interpretation zur Gestaltung der Inhalte des Templates zusammenzureimen, ohne Hintergrund und Struktur des Templates umfänglich erkannt zu haben und fachkundigen Rat eingeholt zu haben.

- Zu versuchen jeden Spaltentitel wörtlich zu nehmen, anstatt zu verstehen, dass das Template nicht speziell für den Manager von Alternativen Assets geschrieben wurde, sondern von allen Fondsmanagern genutzt werden soll.

Ich befürchte, dass wenn die Empfehlungen nicht berücksichtigt werden, viel wertvolle Zeit verloren gehen wird und letztendlich erst viel zu spät zur eigentlichen Problematik vorgedrungen wird.

Wie ist das Template aufgebaut?

Zur Analyse des Templates möchte ich in den horizontalen, den vertikalen strukturellen Aufbau und dann anschließend den eigentlichen Inhalt unterscheiden.

Horizontaler struktureller Aufbau

Das Template ist in 4 Hauptbereiche unterteilt. Dies sind:

- Portfolio Characteristics and Valuation – Spalten 1 – 11

- Instrument Codification – Spalten 12 -17

- Valuations and Exposures – Spalten 17 b – 31

- Instrument Characteristics & Analytics – Spalten > 31

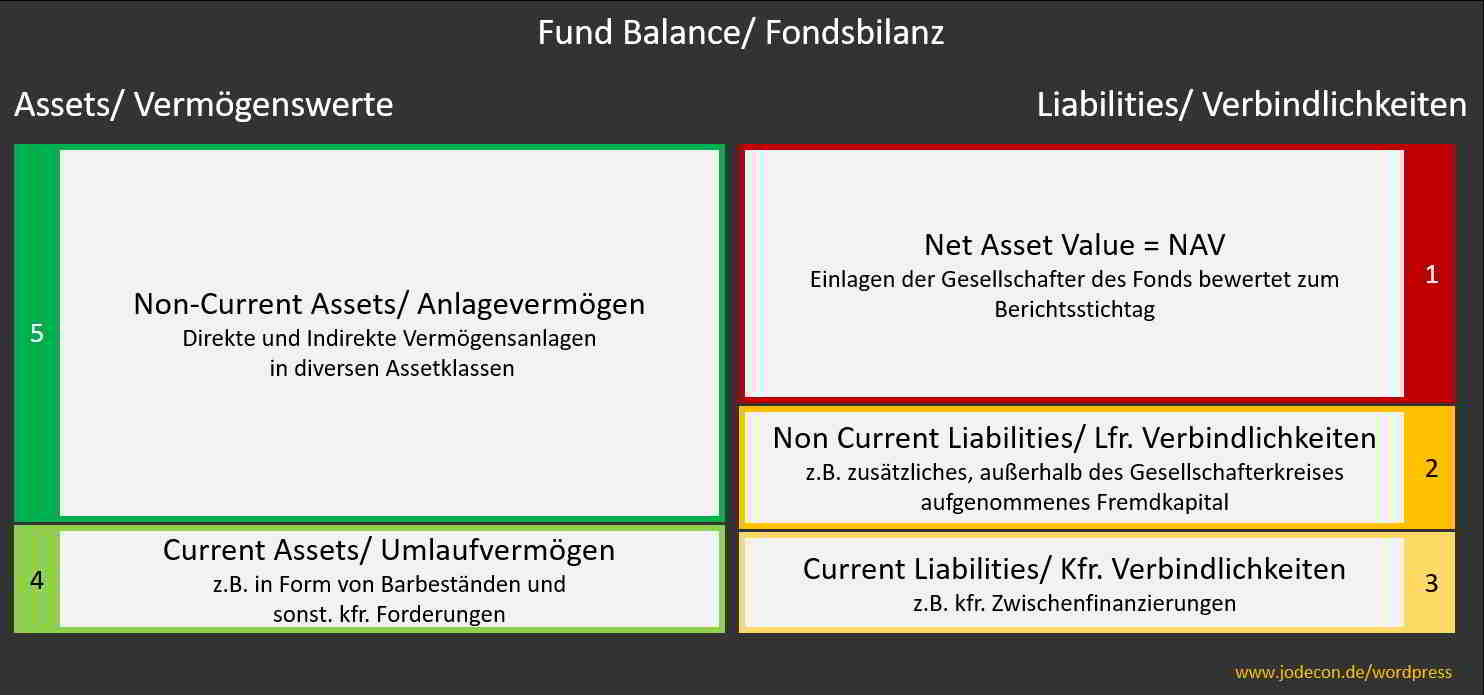

Portfolio Characteristics and Valuation – Spalten 1 – 11

Dieser Hauptbereich enthält Informationen zur Kapitalseite des berichtenden Fonds. Angeführt werden Informationen entweder zum Fonds- oder dessen Sub-Fonds und falls vorhanden herunter gebrochen auf die jeweilige Anteilsklasse, über welche der Investor tatsächlich beteiligt ist.

Zur Veranschaulichung habe ich eine Musterstruktur einer Fondsbilanz eingebaut. Das Template macht im Prinzip nichts anderes, als in den Spalten 1 ‑ 11, in der Grafik der rot markierte Bereich 1, den Assets und Liabilities gegenüber zu stellen. D.h. der Bereich 1 muss wertmäßig dem

Bereich 4 +5 – 2 – 3 entsprechen.

Also:

+ Non-Current Assets/ Anlagevermögen

+ Current Assets/ Umlaufvermögen

./. Current Liabilities/ kfr. Verbindlichkeiten

./. Non Current Liabilities/ lfr. Verbindlichkeiten

= Net Asset Value

Die granulare Darstellung der Assets und Liabilities und ihrer Bewertung erfolgt in den Spalten 12 -31.

Instrument Codification – Spalten 12 -17

Hier sollen alle Investments, Forderungen und Verbindlichkeiten aufgelistet und klassifiziert werden, welche mit dem in den Spalten 1 – 11 angegeben Kapitalinvestment korrespondieren. Es sollen also die üblichen Positionen der Fondsbilanz aufgeführt werden. Dies beinhaltet sowohl das Leverage Capital, sonstige langfristigen und kurzfristigen Verbindlichkeiten, sonstige kfr. und lfr. Forderungen und alle Investments.

Sofern es sich allerdings um indirekte Investments über Zielfonds handelt, sind diese Positionen auszulassen und durch Positionen aus der/ den Zielfonds Bilanzen zu ersetzen. Solvency II spricht hier vom Look-Through-Ansatz, welcher das Finanzinstrument bis auf die unterste Ebene, durch alle Ebenen hinweg, identifizierbar machen soll.

Dies bedeutet konkret für einen Fonds Manager:

- Ist er direkt an einem Portfolio Unternehmen beteiligt, dann listet er jedes mit der direkten Beteiligung verbundene Finanzierungsinstrument einzeln aus. Dies sind z.B. Stammkapitaleinlagen, Gesellschafterdarlehen, Wandelschuldverschreibungen etc.

- Ist er indirekt – über einen Zielfonds – an einem Unternehmen beteiligt, dann arbeitet er sich iterativ solange durch die Ebenen, bis er zu dem eindeutig identifizierbaren Finanzierungsinstrument am Ende der Kette vordringt und weißt dies dann aus.

Dies bedeutet, dass nicht einfach pauschal der NAV des Zielfondsinvestments zu melden ist, sondern dessen konkrete Herleitung. Daher werden dringend Detaildaten aus den Zielfondsbilanzen benötigt.

Beispiel: Der NAV eines Zielfonds enthält i.d.R. nicht nur die Investments in die Portfolio Unternehmen, sondern ggf. auch Leverage Capital (vorher abgezogen) und Liquidität in Form von Barbeständen und Termingeldeinlagen. Neben den einzelnen Finanzinstrumenten der Investments in Portfolio Unternehmen sind auch die Barbestände etc. des Zielfonds auszuweisen.

Valuations and Exposures – Spalten 17 b – 31

Dieser Bereich enthält die Bewertungen der in den Spalten 12 – 17 aufgelisteten Finanzierungsinstrumente.

Instrument Characteristics & Analytics – Spalten > 31

Dieser sehr große und unübersichtliche Bereich ist nochmal mehrfach unterteilt durch Unterbereiche, welche ich nicht einzeln aufführen möchte. Die Spalten sind optional auszufüllen.

Dies bedeutet nicht, dass hier ein Wahlrecht besteht, sondern nur, dass die Spalten in Abhängigkeit von der Klassifikation des in den Spalten 12 – 31 aufgelisteten Finanzierungsinstruments und in Abhängigkeit davon, ob eine Look-Through-Betrachtung erforderlich ist, auszufüllen sind.

Einfach gesagt, handelt es sich um Fremdkapital, dann sind die Angaben zu Zinssatz, Fälligkeit etc. anzugeben, bei Eigenkapital Instrumenten dann eben nicht. Werden Derivate in Form von Zinsswaps oder Währungs-Hedges eingesetzt, dann sind die zu den Derivaten zugehörigen Spalten auszufüllen. Manchmal ist es auch nicht immer klar, aber dafür gibt es Berater.

Vertikaler struktureller Aufbau

Während zu horizontalen Struktur noch „sachdienliche Hinweise“ zu erhalten sind, wird der Nutzer des Templates bei der Gestaltung der vertikalen Struktur ganz schnell allein gelassen.

Dies liegt daran, dass der Aufbau der vertikalen Struktur ganz eng mit den zu berichtenden, höchst individuellen, Konstrukten der jeweiligen Fondsgesellschaft verbunden ist.

Folgendes kann ich mit auf den Weg geben:

- Es sollen alle Finanzinstrumente angegeben werden, welche der Versicherer für seine Beteiligungen nutzt. Ist er an mehreren Fonds eines Fonds Mangers beteiligt, so sind diese alle aufzuführen.

- Es werden entweder Daten zu dem Fonds oder den Sub-Fonds gemeldet, an denen der Investor beteiligt ist. Es hängt hier vom gewählten Konstrukt ab.

- Sofern mit Anteilsklassen (Share Classes) gearbeitet wird, sind nur die vom Investor genutzten Anteilsklassen, separat aufgelistet, anzugeben. Also nicht der Fonds bzw. Sub-Fonds im Ganzen!

Damit wird das Eigenkapital des Fonds oder Teile davon dargestellt. Dies passiert in den Spalten 1 – 11.

Im Anschluss sollen in den Spalten 12 – 31 alle mit der Eigenkapitalposition korrespondierenden Positionen granular aufgelistet werden. Mit jeder neu aufgelisteten Position in den Spalten 12 – 31 müssen die Angaben in den Spalten 1 – 11 aus der vorherigen Zeile in die neue kopiert werden.

Inhalt

Zu diesem Bereich kann ich einige wichtige Hinweise geben. Es wird aber nicht möglich sein hier alle bis ins Detail zu beschreiben. Ich suche mir deshalb gezielt Spalten heraus, um wichtige Punkte herauszustellen. Kodiert habe ich die Punkte mit TPT für Tripartite Template und der jeweiligen Spaltennummer, ergänzend durch ein Schlagwort.

TPT 1 – Unique Identifier

Jedes Deiner Fondsinstrumente sollte über die gesamte Laufzeit einen eindeutigen, unveränderlichen Identifier erhalten. Die Art des Identifiers, ist nach den Vorgaben in Spalte 2 zu klassifizieren.

Herausforderung: Kombination aus Spalte 1 und 2 muss durchgehend eingehalten werden und eindeutig sein. Es soll keine Veränderung geben. Können die Systeme das in dieser Form schon heute?

TPT 5 – Net Asset Value

Abgestellt auf die vorherigen Angaben wird der NAV zu 100% angeführt und nicht auf den Investor speziell umgerechnet. Es ist also entweder der NAV des (Sub-)Fonds insgesamt oder aber für die einzelne genutzte Anteilsklasse anzugeben.

Die Summe des angegeben NAV muss mit der Summe aller Bewertungen der in den Spalten 12 – 31 aufgeführten korrespondierenden Finanzierungsinstrumente übereinstimmen. Dies muss auch der Fall sein, wenn ein Look-Through-Ansatz bis auf Zielfonds Level verfolgt wird.

Herausforderung: Wird bei der Ermittlung des NAV heute schon in Anteilsklassen unterschieden und ist das System auch in der Lage alle Finanzinstrumente auf die Anteilsklassen zu verteilen, so dass die Summe der einzelnen Bewertungen identisch mit dem NAV ist? Wenn ja, geht dies auch bei adhoc Exporten oder nur zu vordefinierten Fälligkeiten?

TPT 12 – CIC Code

Die Herleitung des CIC Codes ist dem Annex V der Solvency II Directive zu entnehmen. Über den CIC Code lässt sich ein Großteil der Spalten ermitteln, welche ausgefüllt werden müssen. Ich empfehle ein zentrales Regelwerk.

Ich habe einen Artikel gelesen, in dem es heißt, dass die Versicherungskunden durchaus unterschiedliche Klassifikationen eines Finanzierungsinstruments verlangen können. D.h. Versicherer A verlangt eine andere Klassifizierung als Versicherer B. Das ist eine Herausforderung, welche bei der IT technischen Umsetzung unbedingt beachtet werden sollte.

Herausforderung: Ist bereits ein so flexibles Tool für die Klassifizierung jedes einzelnen Finanzierungsinstruments im Einsatz? Wie ist die Klassifizierung geregelt, d.h. welche Person übernimmt diese höchst verantwortliche Tätigkeit?

TPT 14 – Unique Identifier

Wie in Spalte 1 ist auch für jedes korrespondierende Instrument ein Unique Identifier erforderlich. Unter Beachtung der Granularität ist es auch nicht erlaubt einen in der Vergangenheit genutzten Identifikator nochmals zu benutzen.

Der Fonds Manager ist zum Beispiel auch verpflichtet Termingeldanlagen zu melden. Während der Laufzeit eines Fonds können eine ganze Reihe von Termingeldanlagen getätigt werden. Bei schlecht programmierten Systemen kann es sein, dass die Anzahl der möglichen Anlagen nach oben begrenzt ist. Ein Workaround wäre es jetzt, einen in der Vergangenheit genutzten Identifier nochmals zu benutzen. Dies ist nicht erlaubt.

Herausforderung: Ist das eingesetzte System heute schon in der Lage jedes Instrument, ggf. inklusive der einzelnen Tranchen granular darzustellen. Ist es auch in der Lage, eine flexible Anzahl von Instrumenten zu verwalten? Können interne Identifier mit öffentlichen parallel verwaltet und fachgerecht ausgewiesen werden?

TPT 24 – Market Valuation in Portfolio Currency/ TPT 25 – Clean Market Valuation in Portfolio Currency

Diese beiden Spalten möchte ich gemeinsam behandeln. Nach Solvency II sollen nämlich sowohl Clean, als auch Dirty Value gemeldet werden.

Der Unterschied liegt darin, dass beim Dirty Value abhängig von der Art des Instruments auch kapitalisierte Zinsen, Abgrenzungen und dergleichen einfließen.

Solvency II zielt ganz klar auf IFRS Standards ab und nimmt keinerlei Rücksicht auf lokale Rechnungslegungsstandards. Zu beachten ist auch, dass sich für Finanzinstrumente der Standard in 2018 durch die Einführung des IFRS 9 verändern wird.

Herausforderung: Ist die Organisation und die Systeme aktuell in der Lage mehrere Rechnungslegungsstandards für Auswertungen zu berücksichtigen. Kann in Clean und Dirty Value unterschieden werden? Bestehen schon Kenntnisse zum IFRS 9 Standard?

Interessant wird es auch, wenn Instrumente mit Tranchen arbeiten.

Fazit

Einige für mich sehr wichtige Punkte habe ich herausgestellt, um zu zeigen, dass sich in den Tiefen des Templates doch einige Fallstricke verbergen.

Das Template steckt das Daten Universum, welches es für Solvency II abzudecken gilt, wahrscheinlich ziemlich gut ab. Der Fonds Manager sollte daher seine Datenbasis mit den Anforderungen aus dem Template abgleichen und entsprechende Anpassungen an seiner Datenbasis veranlassen.

An der Hinzuziehung eines Beratungshauses, welches praktische Erfahrungen mit Solvency II für den Manager im Bereich der Alternativen Assets un dem Tripartite Template mitbringt führt m.E. kein Weg vorbei.

Damit letztendlich die „richtigen“ Daten übermittelt werden, ist ein intensiver Austausch an Informationen zwischen Versicherer und Fond Manager unerlässlich.

Eine gute Vorbereitung sollte hilfreich sein, um ausgefallene Sonderwünschen einzelner Investoren argumentativ entgegentreten zu können. Ich denke Ziel muss es sein, nach Möglichkeit einen einheitlichen Standard für die eigenen Fonds durchsetzen zu können.

Mit Sicherheit wird der FoF Manager auch von seinen Zielfonds und Portfolio Unternehmen mehr Daten benötigen. Eine zügige Kontaktaufnahme ist daher angeraten. Wahrscheinlich entsteht eine Menge Überzeugungsaufwand, warum jetzt auf einmal mehr verlangt wird.

Doch sind wir mal ehrlich, es ist nicht das Template, sondern in Wirklichkeit sind es der Datenhaushalt un die Prozesse, welche letztendlich an die neuen Anforderungen angepasst werden müssen.

Genau das ist auch das Thema in den Folgebeiträgen. Nächste Woche stelle ich die Frage, ob sich für einen Manager von Alternativen Assets die Zusammenarbeit mit Versicherungen überhaupt noch lohnt.