(1) Nach dem Platzen der Internet-Blase hat sich der Markt von seinem Tiefstand Ende 2002 nicht mehr nennenswert erholt. Das leichte Aufflackern in 2008 wurde durch die anhaltende Banken- und EURO-Krise im Keim erstickt.

Siehe hierzu Vorträge vom German.Venture.Day 2013 des Private Equity Forum NRW e.V.:

Keine der zahlreichen Versuche den Markt wieder zu beleben hat bisher gefruchtet. Solange einer Krise die nächste folgt, ist es sehr schwer Investoren für den sehr risikobehafteten Markt zu finden. Die immer umfangreicher werdenden Regularien für institutionelle Anleger und die deutsche Versicherungsmentalität tragen sicherlich ihren Teil dazu bei.

Wie geht man das Thema Fonds-Prozesse und -strukturen am besten an?

Ich habe mich entschlossen, die bilanzielle Sicht als Basis meiner Ausführungen zu wählen. Somit sind die Mittelbeschaffung und die Mittelverwendung, sowie das Fondsmanagement (Mittelverwaltung) die zentralen Ausgangspunkte meiner Betrachtungen.

(c) www.jodecon.de: Mittelherkunft/ -verwendung und Fonds Management

Starten möchte ich mit der Mittelherkunft, damit der Fondstopf erstmal gefüllt ist.

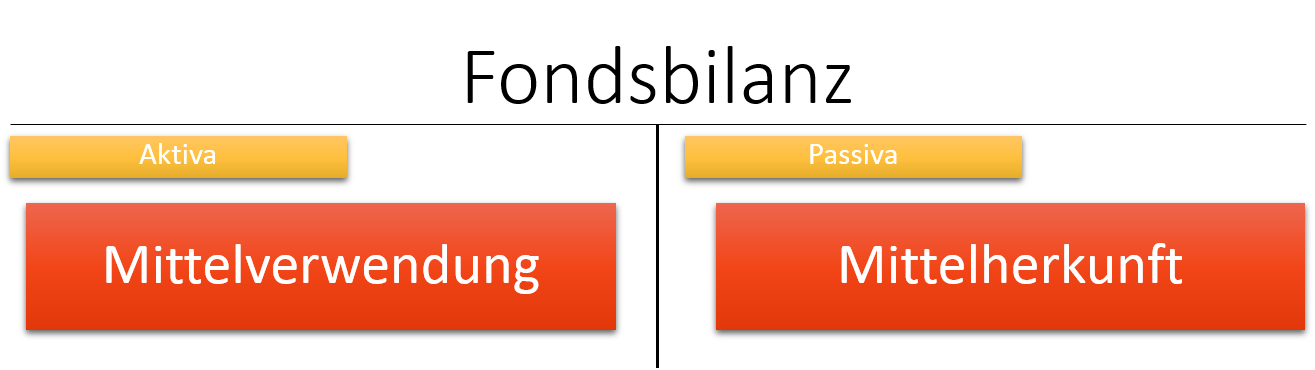

Mittelherkunft

Wenn ich über die Mittelherkunft bei einem Fonds spreche, dann meine ich die Passivseite in der Fondsbilanz.

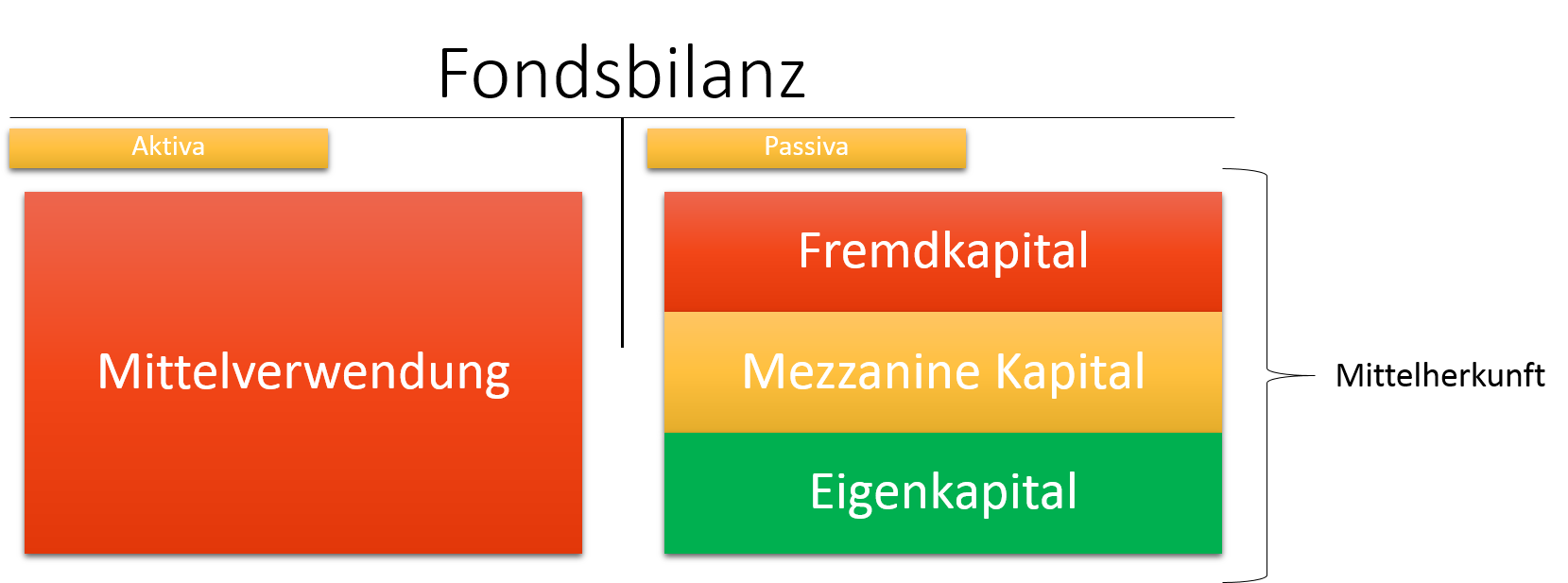

(c) www.jodecon.de: Fondsbilanz

Diese setzt sich wie bei allen Unternehmen aus dem Eigenkapital und dem Fremdkapital zusammen.

(c) www.jodecon.de: Gliederung der Mittelherkunft

Branchenüblich starte ich mit dem Fremdkapital. Dies können Mittel, meist Darlehen, von Anteileignern des Fonds oder aber auch von außenstehenden Dritten (Kreditinstitute) sein. Mittelzuflüsse in Form von nachrangigen Darlehen, stillen Beteiligungen, Bonds etc., also Finanzierungsinstrumenten die in ihrer Wertigkeit zwischen Fremd- und Eigenkapital liegen, fallen unter den Gliederungspunkt Mezzanine Kapital.

Eigenkapital wird bei Fondsgesellschaften in der Regel in Form von Anteilen (GmbH oder KG) oder Aktien (AG, KGaA) erbracht.

Bei einfachen Fondskonstrukten (klassische Fonds-KG) werden die eingeworbenen Mittel wohl ausschließlich in Form von Eigenkapital erbracht. Sofern allerdings komplexere Strukturen mit Feederfonds, Finanzvehikeln etc. gewählt werden, ist auch der Einsatz von Mezzanine- oder Fremdkapital möglich. Inwiefern das Kapitalanlagegesetzbuch (KAGB) und die darin enthaltene unterschiedliche Definition der Größenklassen für Fonds mit Fremdkapitaleinsatz (Leverage-Kapital-Fonds) und ohne Fremdkapitaleinsatz auf die Gestaltung Einfluss nehmen wird, bleibt abzuwarten.

Bevor der Fonds allerdings über die finanziellen Mittel verfügen kann, muss er sie zunächst mal einwerben. Hat er die Mittel erhalten, stehen regelmäßige Berichtspflichten und Abrechnungen bis zu endgültigen Liquidierung (positiv oder negativ) an.

Hinter der Mittelherkunft verbergen sich also einige Prozesse, die über die Laufzeit des Fonds (meist zwischen 10 und 15 Jahren) in zeitlicher Reihenfolge entweder nur einmalig oder aber mehrfach in unregelmäßigen oder regelmäßigen Abständen vorkommen.

In der Initialphase des Fonds haben wir die Mittelbeschaffung (Fundraising). Ein sehr zeit- und kostenaufwendiger Prozess, welcher sehr gut geplant und frühzeitig angegangen werden sollte. Auf das Fundraising möchte ich hier nicht im Detail eingehen. Wichtig halte ich jedoch den Aufbau einer klar strukturierten und IT-gestützten Projektorganisation.

Das IT-Tool für das Fundraising sollte neben den üblichen CRM-Komponenten über ein Workflow- und Auswertungstool verfügen. Das Workflow Tool sollte anpassbar sein und das Fundraising Projekt unterstützen. Mit einem Auswertungstool soll gewährleistet werden, dass man jederzeit auf dem aktuellen Stand ist.

Wie aus jüngsten Informationen aus der Branche bekannt ist, wird die von den potentiellen Investoren vorgenommene Due Diligence sehr stark individualisiert und damit für die Initiatoren des Fonds noch aufwendiger. Sehr häufig werden auch zusätzliche Klauseln (Covenants) in die Fondsverträge aufgenommen. Dies kann später im laufenden Fondsbetrieb zu erhöhten Verwaltungsaufwendungen führen.

Bei den Covenants unterscheidet man zwischen den:

financial Covenants

positiven Covenants und

negativen Covenants

Hinter den financial Covenants verbergen sich meist Kennzahlen, die eingehalten werden sollen/ müssen. Bei positiven Covenants müssen vereinbarte Informations- und Berichtspflichten eingehalten werden. Am gefährlichsten sind die negativen Covenants, welche jeweils an die Zustimmung des Investors gebunden sind.

Legt der Investor zum Beispiel auf ‚opt in‘ und ‚opt out‘ Klauseln im Vertrag wert, kann dies für den Fonds über viele Jahre einen sehr hohen Aufwand bei der Ermittlung der Berichtsdaten zur Folge haben. Unter Berücksichtigung der Forderungen nach einer immer höheren Transparenz bei den Investments eines Fonds vom obersten bis zum untersten Level einer Investmenthierarchie müssen sämtliche Ausnahmen berücksichtigt werden.

Dies geht heute wirklich nur noch mit den leistungsfähigsten Softwaretools, die es schaffen jedem investierten Cent eine ID-Nummer zu vergeben.

Ich möchte bei der Analyse der Software für den Bereich alternative Assets bei den Anbietern starten. Wenn Ihr eine solche Software sucht ist es sicherlich sehr wichtig genau abzugrenzen, was Ihr tatsächlich mit der Lösung anfangen wollt. Ich werde hierzu noch einen eigenständigen Artikel verfassen.

Aus unzähligen Anfragen von Anbietern der Alternative-Assets-Industrie sind mir folgende von den Kunden ins Spiel gebrachte alternative Lösungen bekannt:

Software-Suiten;

Controlling-/Planungssoftware;

Buchhaltungssoftware

CRM-Software und

Microsoft Office & Individualtools.

Softwarelösungen im Bereich Alternative Assets

Von der Ausrichtung her können alle Lösungen parallel zueinander eingesetzt werden, wobei dann ggf. entschieden werden muss, welche Komponente aus welchem Produkt genutzt werden soll. Die Schnittstellenproblematik wird in diesem Fall zur größten Herausforderung.

<<Dieser Beitrag hat mehr als eine Seite>>

Die Software-Suiten sind vergleichbar mit einem All-in-One-Drucker. Hier sind auch oftmals einzelne Komponenten enthalten, welche gegenüber Einzelgeräten von der Qualität und dem Funktionsumfang deutlich abfallen. Im Kern bieten diese Suiten verschiedenste Module an, die fast immer die Bereiche CRM-/ Adressmanagement, Dokumentenmanagement, Dealflow-Management, Fundraising, Investor Management, Fondsmanagement, Portfoliomanagement und Reporting abdecken. Einzelne Module können abgewählt und andere hinzugenommen werden. Hier ist z.B. an spezielle Module für die Buchhaltung, Kommunikation für das Investor-Relationship-Management, Services für den Monitoringprozess und in jüngster Zeit immer mehr für das Risikomanagement zu denken.

Eine Controlling-/Planungssoftware deckt wiederum einen Teilbereich ab, welcher mehr oder weniger gut in den Suiten enthalten ist. Diese Einzellösungen sind stark auf den Kernbereich fokussiert. Spitzenprodukte bieten daher alle erdenklichen Features und versuchen darüberhinaus mit speziellen Erweiterungen etwas vom Kuchen der Anbieter von Software-Suiten abzuzwacken.

Bei den Buchhaltungssoftware verhält sich dies etwas anders. Zunächst mal ist zu sagen, dass es Buchhaltungssoftware wie ‚Sand am Meer‘ gibt. Inwiefern solche Lösungen in der Fondsverwaltung zum Einsatz kommen hängt zum Einen davon ab, ob das Fondsmanagement die Buchhaltung losgelöst von der Fondsverwaltung betreibt und zum anderen auf welchem Kern z.B. eine eingesetzte Software-Suite aufsetzt.

Es gibt hier zwei Ansätze. Der erste Ansatz, ich nenne ihn mal klassischen Ansatz, basiert auf einem Buchhaltungssystem, welches nach und nach zur Software-Suite im Bereich der alternativen Assets ausgebaut wurde. Der moderne Ansatz, ist die Verwendung eines Transaktions – Cash – getriebenen Systems, welches wesentlich flexibler ist und über eine intelligente Schnittstelle mit der Buchhaltung verknüpft werden kann. Für viele Fonds stellt das einen großen Mehrwert dar, andere wiederum fürchten eine stärkere Aufweichung zwischen Front- und Backoffice.

Die vorletzte von mir identifizierte Gruppe sind die CRM-Lösungen. Wobei der Begriff CRM vielfach fehlinterpretiert wird. Die meisten Anwender, die von einer CRM-Lösung sprechen, meinen eigentlich ein modernes Adressverwaltungs- und Kommunikationssystem. Hier haben wir eine ähnliche Situation wie bei den Controlling-Lösungen. Die Anbieter haben sich nach und nach auf bestimmte Branchen fokussiert oder sind in der Lage durch Konfiguration und Erweiterungsprogrammierung ihre Lösung in der Nähe der Suiten zu positionieren.

Bei der letzten Gruppe handelt es sich um den Klassiker der Bürokommunikation, Microsoft Office bzw. Individual Software. Ich möchte hier nicht falsch verstanden werden, aber der alleinige Einsatz einer Bürokommunikationssoftware im Rahmen eines professionellen Fonds-und Beteiligungsmanagements ist für mich ein rotes Tuch. Ich spreche hier insbesondere von MS Excel. Im Einsatz mit anderen professionellen Produkten oder für spezielle Auswertungszwecke halte ich das Produkt für absolut geeignet, allerdings wenn man hiermit mit einem high sophisticated Excel File, programmiert von einem Studenten, Mitarbeiter oder Ex-Mitarbeiter eine Fondsverwaltung von einem oder mehreren Fonds mit einem Volumen von mehreren 100 Mio. EUR durchführt, halte ich dies persönlich für fahrlässig. Wie oft habe ich es schon erlebt, dass bei der Datenmigration auf einmal auffällt, dass man über Monate oder Jahre hinweg fehlerhafte Informationen veröffentlicht hatte, weil niemand gemerkt hatte, dass ein Mitarbeiter aus Unachtsamkeit oder Unwissen wichtige Bestandteile des Formelwerks gelöscht oder geändert hatte. Manchmal arbeitete der Verfasser des Werks gar nicht mehr im Unternehmen und die aktuellen Mitarbeiter konnten Excel zwar bedienen, wussten allerdings nicht, was sich wirklich dahinter verbirgt.

Soweit erst mal mit der Gruppierung der Softwareangebote für das Fondsmanagement.

Man könnte natürlich auch andere Gruppierung, bzw. eine Kombination aus diesen, vornehmen. Ich denke dies wäre dann Teil der Evaluierung, die generell einem Kauf der Software voraus gehen sollte. Bei der Bildung neuer Gruppen oder Untergruppen könnte man beispielsweise die Sprache, die Größe oder das Alter des Softwareanbieters, die Anzahl von Installationen und dergleichen heranziehen.

Im nächsten Beitrag möchte ich gerne näher auf die Software Suiten und ihre Anbieter eingehen. Eines vorweg, im internationalen Vergleich sieht es für Deutschland hier nicht so gut aus.

Zu diesem Beitrag gibt es derzeit die hier aufgelisteten Folgebeiträge: