2011/61 – Artikel 31 – Vertrieb von Anteilen von EU-AIF im Herkunftsmitgliedstaat des AIFM

Kurzüberblick

| Tätigkeiten | ||

| Vertrieb | ||

| Erstanzeige | ||

| Änderungsanzeige | ||

| Region | ||

| Herkunftsland | ||

| Beteiligte | ||

| EU-AIFM | ||

| EU-AIF | ||

| EU-Feeder-AIF | ||

| Nationale Aufsichtsbehörde(n) | ||

| BaFin | ||

| ESMA | ||

| Professionelle Anleger |

Kombination, die durch den Artikel 31 abgedeckt werden soll

| Tätigkeit | Verwalter | Verwaltungssitz | Vertrieb durch | Vertriebsgebiet | Vertrieb von | AIF-Sitz | Behörde | Artikel |

| Vertrieb | EU-AIFM | HKMS – AIFM | EU-AIFM | HKMS | EU-AIF | HKMS | HKMS | 31 |

HKMS = Herkunftsmitgliedstaat des AIFM

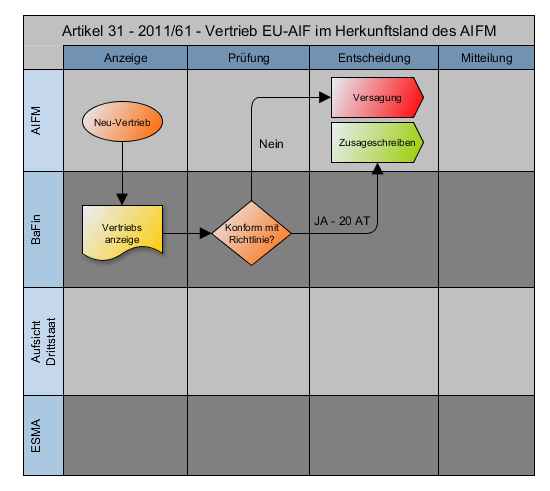

Vertriebsanzeige

Der Artikel 31 (1) regelt den Vertrieb von EU-AIF durch einen zugelassenen EU-AIFM an professionelle Anleger – Artikel 31 (6) – im Herkunftsland des AIFM.

Sofern es sich beim EU-AIF um einen Feeder-AIF handelt, sind die Voraussetzungen nur dann gegeben, wenn der Master-AIF ebenfalls ein EU-AIF ist.

Nach Absatz 2 sind die Vertriebsanzeigen bei mehreren EU-AIF jeweils gesondert einzureichen.