Heute befasse ich mich ausgehend von einem frei erfundenen Fallbeispiel mit der Abwicklung der Kapitalakquise über mehrere Closings. Hierbei soll die Festlegung des geeigneten Fondsvolumens in mehreren Closings beispielhaft erläutert werden.

Festlegung des Fondsvolumens

Wesentlicher Bestandteil bei der Planung eines Fonds ist die Festlegung des gewünschten Fondsvolumens. Sofern keine Erklärungen vorliegen, weiß natürlich niemand im Voraus, ob und in welcher Höhe die Investoren wirklich Anteile am Fonds zeichnen werden. Daher geht der Initiator des Fonds hin und definiert – in Abhängigkeit zu seiner Fondsstrategie – ein Zielvolumen.

Dieses definiert sich über das gewünschte Fondsvolumen und eine Unter- und Obergrenze. Während das gewünschte Fondsvolumen ein fester Betrag sein wird, können sich Ober- und Untergrenze ebenfalls über einen fixen Betrag oder aber über einen Prozentsatz, des gewünschten Fondsvolumens, ermitteln lassen. Meist nimmt man für die Eingrenzung der Bandbreite fixe Beträge, da dies für potenzielle Investoren auf Anhieb einfacher zu verstehen ist.

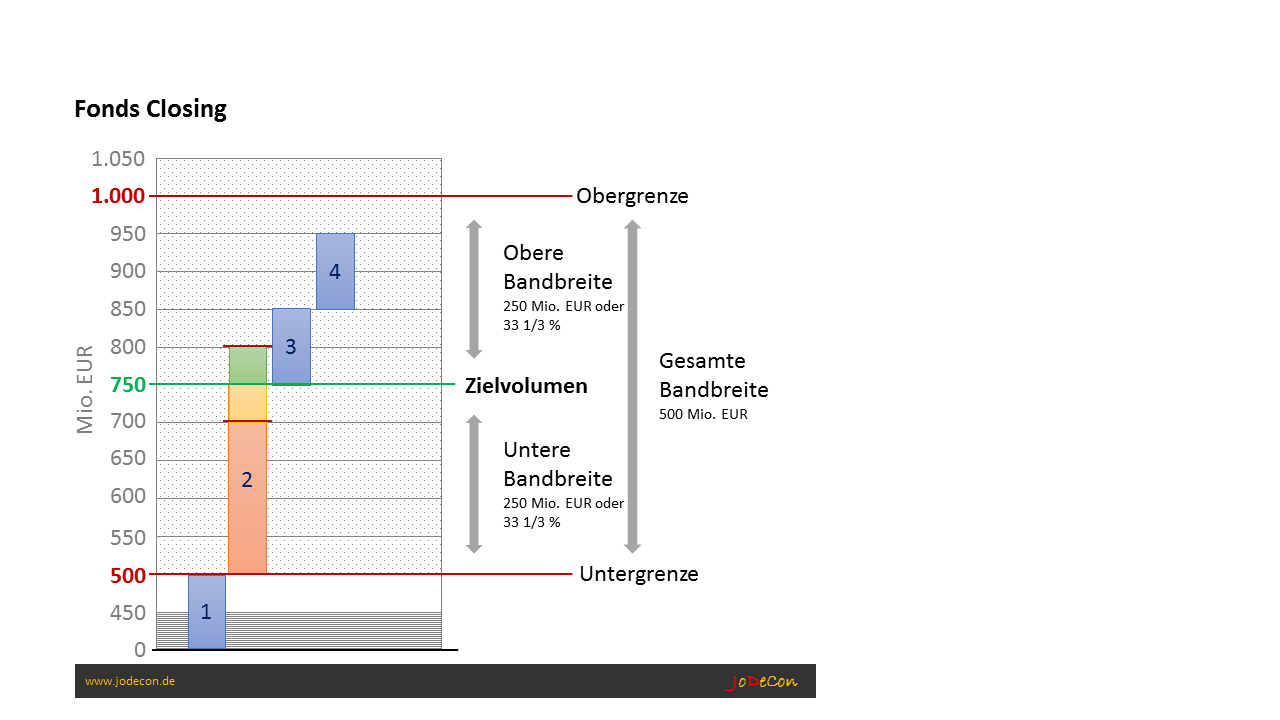

Die Untergrenze ist für den Initiator des Fonds insofern bedeutend, dass hiervon sehr oft die Tragfähigkeit seines Konzepts abhängt. Eine gute Fondsverwaltung war schon immer kostenintensiv und die aufsichtsrechtlichen Anforderungen haben diesen Trend bestimmt nicht umgedreht. Heutzutage spricht man von einem Mindestvolumen von 500 Mio. EUR, das erforderlich ist, um auf Dauer tragfähig mit einem Fonds arbeiten zu können. Nun zu meinem Beispiel.

Möchte ich also einen neuen Fonds auflegen, dann wären diese 500 Mio. EUR, wie oben begründet meine Untergrenze. Das gewünschte Zielvolumen sehe ich aufgrund meiner Fondsstrategie bei 750 Mio. EUR. Sollte das Konzept bei den Investoren „unheimlich gut einschlagen“, dann würde ich natürlich auch mehr nehmen. Allerdings bedeutet mehr Geld auch eine höhere Verpflichtung, mehr Aufwand und dadurch auch mehr Kosten. Ausgehend von meinem Konzept sehe ich mich in der Lage, bis zu 1.000 Mio. EUR am Markt gewinnbringend zu investieren. Dies wäre also meine Obergrenze.

Damit sind die Rahmenbedingungen zum beabsichtigen Fondsvolumen definiert.

Festlegung der zeitlichen Abwicklung der Fondsakquise über Closings

Der Zeitraum zwischen dem Aufsetzen eines Fonds und der tatsächlichen Zeichnung durch Investoren kann sich über ein bis zwei Jahre hinziehen. Man hat es mit Investoren unterschiedlicher Couleurs zu tun. Daher bietet man auch unterschiedliche Finanzvehikel an, welche es den verschiedenen Anlegern erleichtern sollen, in eine gemeinsame Idee zu investieren. Auf die Finanzvehikel möchte ich hier nicht näher eingehen.

Ein Investor erwartet von einem Fondsinitiator frühzeitig die Bekanntgabe einer Zeitspanne, bis wann die Kapitalakquise abgeschlossen werden soll. Schließlich macht es für alle Beteiligten nur dann Sinn aktiv zu werden, wenn ein entsprechendes Fondsvolumen vorhanden ist und das Fondsvolumen auch mit der Fondsstrategie korrespondiert. Ein Investor, der sich frühzeitig zu einer Zeichnung bereit erklärt hat, hat zudem das Problem, dass er das Kapital reservieren muss und daher in der Zwischenzeit bis zum endgültigen Abruf der Mittel Nachteile haben kann.

Viele Fonds arbeiten deshalb mit sogenannten Frühzeichnergebühren bzw. -zinsen, bei denen sich die Investoren in Abhängigkeit von der Reihenfolge der Zeichnung gegenseitig Ausgleichsbeträge zahlen. Für den Fonds sind derartige Zahlungen neutral, er managed lediglich den Prozess.

Kommt ein vorher anvisiertes Fondsvolumen nicht innerhalb eines gesetzten Zeitfensters zustande, dann können Investoren, welche sich bereits erklärt haben, ggf. auch wieder abspringen. Für den Fondsinitiator ist es äußerst wichtig bedeutsame Investoren frühzeitig ins Boot zu holen. Über solche „Ankerinvestoren“ lassen sich andere Investoren meist leichter überzeugen.

Das Fondsvolumen hatte ich mit einem Zielvolumen von 750 Mio. EUR und einer Untergrenze von 500 Mio. EUR und einer Obergrenze von 1.000 EUR bereit definiert. Unter Berücksichtigung der langen Akquisephase macht es aber wenig Sinn, bis ganz zum Schluss abzuwarten, bis das komplette Kapital gezeichnet wurde. Vielmehr bietet es sich an, die Akquise in mehrere Phasen aufzuteilen. In Fachkreisen spricht man von Closings.

Bitte verwechsle diesen Begriff nicht mit dem Closing (Abschluss) in der Buchhaltung!

Initial/ First Closing

In der ersten Phase würde ich im Beispielfall mit einem Volumen von 500 bis 550 Mio. EUR arbeiten. Es wäre das Initial bzw. First Closing. Da ich den Fonds nur dann wirtschaftlich betreiben kann, wenn ich mindestens 500 Mio. EUR von meinen Investoren erhalte, macht es für mich Sinn im First Closing genau diesen Betrag anzusetzen. Schaffe ich es nicht innerhalb eines gesetzten Zeitrahmen, dass für das First Closing angestrebte Volumen zu erreichen, kann ich meine Bemühungen stoppen und das Projekt für gescheitert erklären. Schließlich sind mit der Kapitalakquise für mich nicht unerhebliche Vorkosten verbunden, welche ich mir erst später über die Umlage der Gründungskosten via Setup- oder Einstandsfee wieder zurückholen könnte.

Bei einem kleineren Volumen gewinne ich außerdem Zeit, da ich davon ausgehen kann, dass ich das Ziel schneller erreichen werde. Da das Management des Fonds bei 500 Mio. EUR profitabel sein sollte, kann ich auch mit der Investmenttätigkeit starten und parallel dazu in den nächsten Closings noch zusätzliches Kapital einsammeln. Dadurch komme ich zügiger an die Management Fee, welche die Investoren regelmäßig entrichten müssen, und mir den wirtschaftichen Betrieb meiner Managementgesellschaft sichern sollen. Beim First Closing sehe ich die 500 Mio. EUR als Untergrenze und Zielvolumen zugleich.

Die weiteren Closings würde ich basierend auf den Erfahrungen aus dem First Closing aufsetzen. Es muss stets Ziel sein, das angestrebte Volumen innerhalb des gesetzten Zeitrahmens zu schaffen.

Second Closing

Nachdem bei meinem Fonds das Initial Closing – Erreichen des kritischen Volumens – sehr erfolgreich verlief, würde ich im Second Closing (wird einfach weiter durchnummeriert) nun das Zielvolumen von 750 Mio. EUR anstreben wollen. Damit wüsste ich dann, dass ich langfristig operativ sicher arbeiten kann und nicht zu Sparmaßnahmen gezwungen wäre. Das Second Closing – Erreichen des Zielvolumen – hätte also ein Volumen von 250 Mio. EUR.

Da die Aufteilung des Akquiseprozesses vom gesamten Prozess nicht abweicht wäre es natürlich denkbar für das Second Closing ebenfalls mit Bandbreiten zu arbeiten. In meinem Fall lege ich die 250 Mio. EUR als Zielgröße fest. Die Untergrenze wäre 200 Mio. EUR und die Obergrenze 300 Mio. EUR. Alle darauf folgenden Closings würden auf den zuletzt gewonnen Erfahrungen aufsetzen. In dieser Phase noch eine Untergrenze zu setzen könnte gefährlich sein! Was machst Du, wenn das Volumen verfehlt wird. Eventuell ist es besser nur mit einer Zeitkomponente zu arbeiten, dann würde das Kapital letztendlich noch zufließen.

In der Grafik ist das Second Closing in Säule 2 dargestellt. Der rot markierte Bereich zeigt den für das Closing nicht ausreichende Volumen an. In orange ist der Bereich markiert, welcher zwischen Untergrenze und Zielvolumen liegt. Grün ist der Bereich, der über dem Zielvolumen liegt markiert und maximal bis zur definierten Obergrenze geht.

Folge Closings

In meiner Beispielgrafik siehst Du, dass das Third Closing bei 750 Mio. EUR beginnt und genau wie das Fourth Closing mit 100 Mio. EUR angesetzt wurde. Es ist natürlich nur ein Beispiel aber der Hintergrund ist folgender. Beim 2nd Closing war ich mit einer Vielzahl von Investoren im Gespräch. Ich hätte das Zielvolumen von 250 (gesamt 750) Mio. auch locker überschreiten können. Allerdings waren die Verhandlungen mit dem Investor, welcher dazu geführt hätte, dass ich das Volumen überschreite, so kompliziert, dass ich Probleme mit der Abwicklung innerhalb des gesetzten Zeitrahmens bekommen hätte. Daher wurde das 2nd Closing gefixt und ein 3rd Closing eröffnet.

Die nach dem 2nd Closing aufgesetzten Closings dienen eigentlich dazu, den „Rahm noch abzuschöpfen“. Hier arbeite ich nur noch mit Obergrenzen, die dem gesetzten Zielvolumen entsprechen. Maßgebend für die Fixierung ist hier aber nur noch der gesetzte Zeitrahmen.

Final Closing

Nachdem ich meine Closings verteilt über viele Monate abgeschlossen habe, erkläre ich schließlich das Fourth Closing offiziell zum Final Closing. Damit ist eine weitere Zufuhr von Kapital ausgeschlossen.

Ergänzende Bemerkungen

Der Beitrag sollte gerade Lesern, welche nicht aus der Branche kommen oder sich nur am Rande mit dem Thema beschäftigen dürfen einen Einblick darüber geben, wie eine Fondsakquise über Closings gesteuert werden kann.

Ich bin hier nicht auf die Einbindung von Leverage Capital und Anteilsklassen (Share Classes) eingegangen. Bevor ein Closing nicht abgeschlossen wurde liegen teilweise noch nicht final fixierte Verträge der Investoren vor oder sind mit Ausstiegsklauseln versehen. Ein Closing endet mit der rechtsverbindlichen Zeichnung der Anteile. Man nennt die auch Subskription (Subscription). Den Betrag, der der Subskription zugrunde liegt nennt man Commitment. Ein Investor kann auch an mehreren Closings eines Fonds beteiligt sein!

Die Fondsakquise verlangt nach einer professionellen Softwareunterstützung, welche die Geschäftsleitung jederzeit in die Lage versetzen sollte den Zielerreichungsgrad der Akquisetätigkeiten abzufragen. Die Anwerbung neuer Investoren erfolgt schließlich übereine Vielzahl von Quellen (Direkt Ansprache, Vermittler etc.). Es gilt jeden einzelnen Investorenkontakt hinsichtlich Investionswahrscheinlichkeit und Investitionshöhe zu bewerten, um so das in der Pipeline befindliche Volumen hochrechnen zu können.

Der immer wieder aus der Branche vorgetragene Wunsch an eine hochflexible Darstellung der Prozesskette Closings -> Subscription -> Anteilsklasse -> Commitment ist eine Herausforderung an Softwarelösungen, welche m.E. im Detail bis heute nicht hinreichend gelöst wurde.